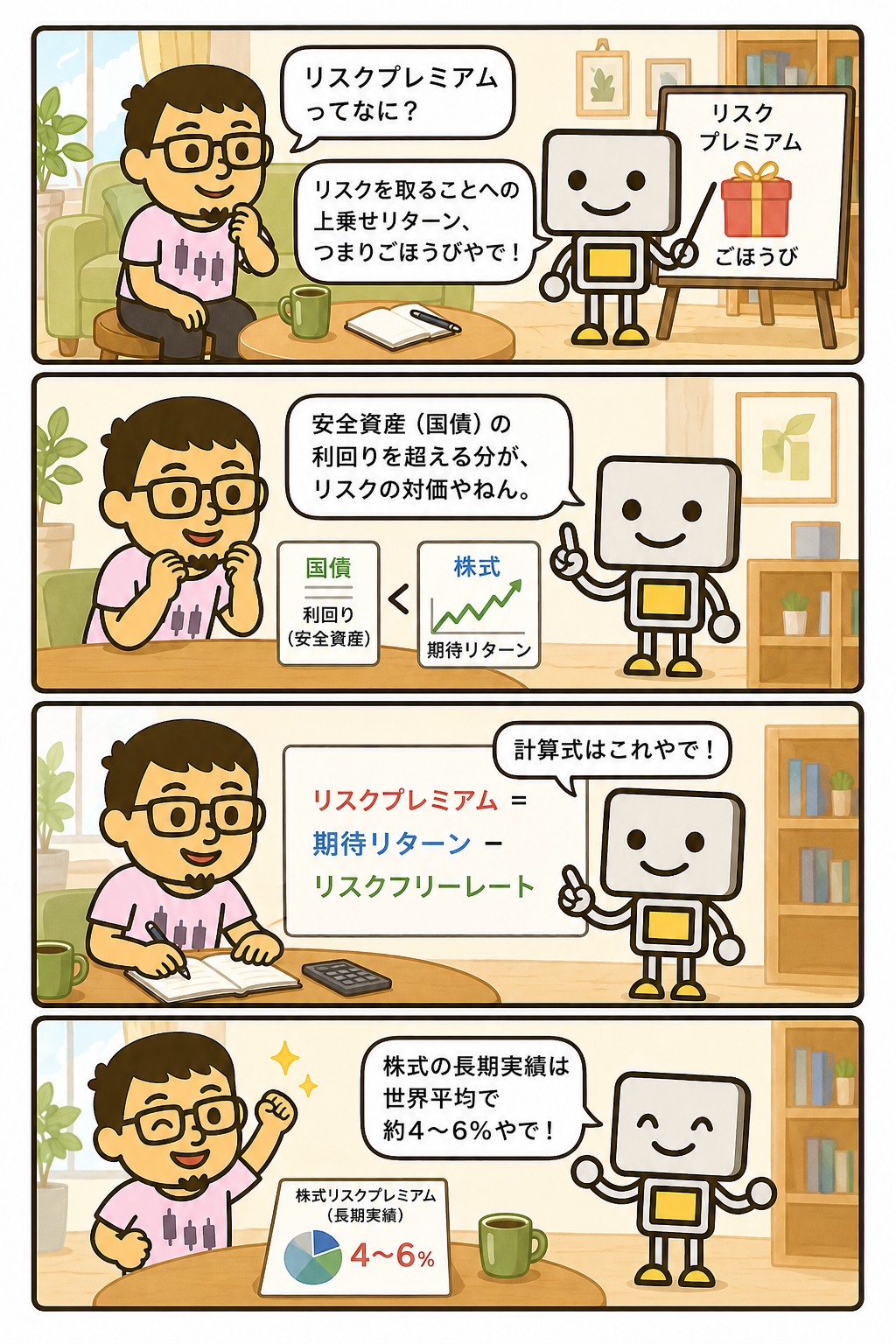

リスクプレミアムとは、リスクを引き受けたことへの上乗せ分のことです。

国債のようにほぼ確実に受け取れる利回りを超えて、リスクのある資産に期待できるリターンの差を指します。

株式のリターンが預金より高いとされるのは、この上乗せがあるからです。

計算式はいたって簡単で、リスクプレミアム = 期待リターン − リスクフリーレートです。

ただし、期待リターンのほうは誰にも確定できません。

だからこの数字は「確かめられる事実」ではなく「見積もり」になります。

この記事では、計算式と具体例、資産による違い、金利が動くと株価が動きやすい理由、個別株で使うCAPMという考え方、そして受け取り方には値上がり益と配当の2つがあることまでを整理します。

📝 この記事でわかること

✅ リスクプレミアム=期待リターン − リスクフリーレート

✅ リスクフリーレート=国債の利回りなど、ほぼ確実に受け取れる分

✅ リスクの大きい資産ほど、上乗せも大きいとされる

✅ 金利が上がると上乗せ分が相対的に縮み、株価が下がりやすくなる

✅ CAPMでは「ベータ × 市場のリスクプレミアム」で個別株を考える

✅ 受け取り方は値上がり益だけでなく、配当という形もある

「リスクプレミアム」って投資の記事でよく見かけるけど、どういう意味なん?

リスクを引き受けたことへの上乗せ分、という意味やな。

国債みたいにほぼ確実にもらえる利回りを超えて、期待できる分のことや。

株のリターンが預金より高いとされるのは、この上乗せがあるからやねん。

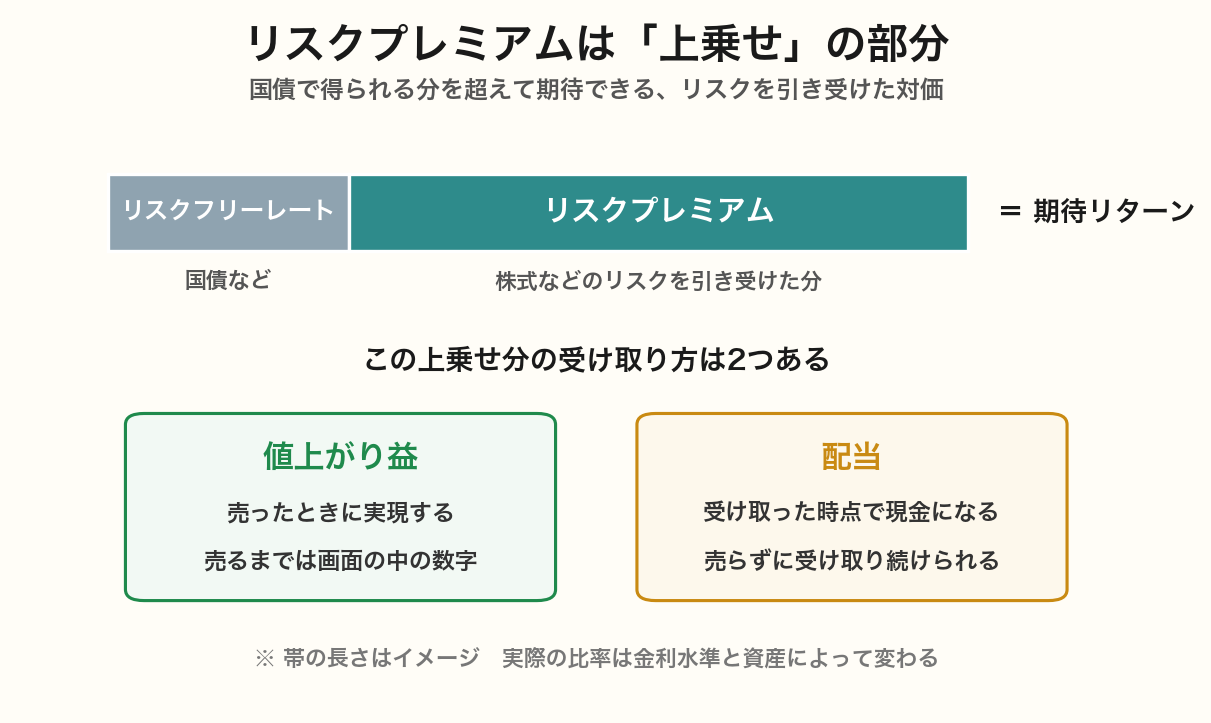

リスクプレミアムとは?上乗せの部分のこと

投資のリターンは、2つに分けて考えることができます。

ひとつは、ほぼ確実に受け取れる部分。

もうひとつが、リスクを引き受けたことで期待できる上乗せ分です。

この上乗せ分をリスクプレミアムと呼びます。

確実に受け取れる部分のほうは、リスクフリーレートと呼ばれます。

代表的なのが国債の利回りです。

国が破綻すれば返ってこないので厳密にはゼロリスクではありませんが、実務では安全資産として扱われます。

式にすると次のようになります。

リスクプレミアム = 期待リターン − リスクフリーレート

たとえば国債の利回りが1.5%で、株式に7%のリターンを期待するなら、上乗せ分は5.5%という計算になります。

ただし7%のほうは見積もりです。

確定した数字を引き算しているわけではありません。

リスクプレミアムの基本

・リスクを引き受けたことへの上乗せ分

・リスクプレミアム = 期待リターン − リスクフリーレート

・リスクフリーレート=国債の利回りなど、ほぼ確実に受け取れる分

・期待リターンは見積もりなので、この数字も見積もりになる

・大きいほど良い数字ではなく、リスクの大きさと釣り合っている

国債の利回りが「ゼロリスクの基準」ということやな。

正確には「ほぼゼロリスク」やな。

国が破綻したら返ってこーへんから、理屈のうえではゼロやない。

ただ先進国の国債は安全資産として扱う、というのが実務の約束事なんよ。

資産によって上乗せの大きさが変わる

リスクプレミアムは、資産の種類によって変わります。

値動きが大きく、返ってこない可能性のある資産ほど、引き受ける人に対して大きな上乗せが必要になるからです。

順番としては、おおむね次のようになります。

| 資産 | リスクの大きさ | 上乗せ分 |

|---|---|---|

| 預金 | ほぼない | ほぼない |

| 国債(先進国) | 小さい | 小さい |

| 社債(格付けの高いもの) | 小さめ | 小さめ |

| 社債(格付けの低いもの) | 大きめ | 大きめ |

| 株式(先進国) | 大きい | 大きい |

| 株式(新興国) | とくに大きい | とくに大きい |

ここで具体的な%を並べないのには理由があります。

リスクプレミアムは推計の方法や期間の取り方で大きく変わるからです。

同じ株式でも、調べ方によって答えが変わります。

順番はおおむね安定していますが、数字そのものは受け取り方に注意が要ります。

なお、上乗せが大きい資産が有利という意味ではありません。

大きいのは、それだけリスクを引き受けているからです。

新興国株の上乗せが大きいのは、政治や経済が不安定な分を織り込んでいるからだ、という見方になります。

上乗せが大きいほうが、お得ということにはならへんの?

ならへんな。

大きいのは、それだけ引き受けてるリスクも大きいからや。

釣り合ってるだけで、得してるわけやないんよ。

金利が上がると株価が下がりやすい理由

リスクプレミアムは、金利の動きと連動して見え方が変わります。

リスクフリーレートが上がると、同じ期待リターンなら上乗せ分は小さくなるからです。

これが、金利のニュースで株価が動く理由のひとつです。

国債で確実に受け取れる利回りが低いうちは、多少のリスクを取ってでも株式に向かう理由があります。

その利回りが上がってくると、「わざわざ値動きの大きい株を持たなくてもいい」という判断が出てきます。

株から債券へ資金が動きやすくなるわけです。

リスクプレミアムが動く場面

・金利が上がったとき=上乗せ分が相対的に縮む(株から債券へ)

・景気が悪くなったとき=より大きな上乗せが求められる(株価が下がりやすい)

・金融危機のとき=一斉にリスクを避ける動きになり、上乗せが急に大きくなる

・低金利が続くとき=リスクを取らないと増やせないので、株式に資金が向かいやすい

ここは長期でコツコツ積み立てる立場からすると、毎回追いかける必要のない話です。

ただ「なぜ金利のニュースで株価が動くのか」が分かっていると、下げた日の理由が読めるようになります。

理由が分かっていれば、慌てて売る場面も減ります。

金利が動いたら株価も動く理由が、これで分かった気がするわ。

そこがつながると、下げた日のニュースが読めるようになるで。

毎回追いかける必要はないけどな。

理由が分かってるだけで、慌てて売る場面はだいぶ減ると思う。

個別株で考えるとき|ベータとCAPM

個別の銘柄についてリスクプレミアムを考えるとき、よく使われるのがCAPM(資本資産価格モデル)という枠組みです。

式はこうなります。

期待リターン = リスクフリーレート + ベータ × 市場のリスクプレミアム

ベータは、市場全体と比べてどれだけ大きく動くかを表す数字です。

市場と同じだけ動くなら1、市場より激しく動くなら1より大きく、穏やかなら1より小さくなります。

| ベータ | 意味 | そうなりやすい銘柄 |

|---|---|---|

| β = 1.0 | 市場全体と同じくらい動く | 指数に連動するETFなど |

| β > 1.0 | 市場より大きく動く | 成長株・景気に敏感な業種 |

| β < 1.0 | 市場より穏やかに動く | 電力・ガス・食品など |

| β < 0 | 市場と逆に動く | 金(ゴールド)など |

市場のリスクプレミアムが5%でベータが1.5なら、その銘柄に期待される上乗せは5%×1.5で7.5%という計算になります。

大きく動く銘柄ほど、その分の見返りが求められるという考え方です。

ただしCAPMは理論の枠組みです。

ベータは過去の値動きから計算した数字で、これからも同じとはかぎりません。

実際の株価は、この式で説明できない理由でいくらでも動きます。

考え方の道具として知っておく、くらいの距離で十分です。

ベータが高い株は、それだけ見返りも期待できるということ?

理論のうえではそうなるな。

ただ、ベータは過去の値動きから出した数字やから、これからも同じとはかぎらへん。

実際の株価は、この式で説明できひん理由でいくらでも動くしな。

そういう見方もある、くらいで十分やと思う。

長期投資とリスクプレミアムの関係

長期投資が合理的だとされる理由は、この上乗せ分を受け取り続けられるからだと説明されます。

短い期間だと、上乗せ分より値動きのほうが大きく出ます。

期間が長くなるほど、年あたりの成績はならされていきます。

ただし、長く持てば必ず受け取れる、という話ではありません。

実際、アメリカの株式でも10年ほとんど増えなかった時期があります。

上乗せ分が期待どおりに出なかった期間は、過去にも存在しました。

確率の話であって、約束ではありません。

そのうえで、期間が味方になるのは確かです。

仮に年7%のリターンが20年続いたとすると、100万円は約386万円になります。

これはあくまで同じ率で増え続けた場合の計算ですが、時間をかけるほど上乗せ分の積み上がり方が大きくなるのは、仕組みとしてそのとおりです。

この考え方は、インデックス投資を毎月積み立てる形と相性がよくなります。

上がるか下がるかを当てにいくのではなく、上乗せ分を時間をかけて受け取っていく、という形になるからです。

受け取り方は2つある|値上がり益と配当

リスクプレミアムの説明は、値上がり益を前提に書かれていることが多くなります。

ただ、上乗せ分の受け取り方はそれだけではありません。

会社が株主に配る配当も、リスクを引き受けた対価のひとつの形です。

違いは、いつ手元に来るかです。

値上がり益は売ったときに実現するもので、売るまでは画面の中の数字です。

一方配当は、受け取った時点で現金になります。

売らずに受け取り続けられるのが、この形の特徴です。

どちらが優れているという話ではありません。

受け取り方が違うだけで、引き受けているリスクの大きさは同じです。

むしろ配当を軸にすると、減配という別のリスクを強く意識することになります。

このサイトでは、インデックスで上乗せ分を積み上げる形と、高配当株で配当として受け取る形の両方を持っています。

選び方は10年分のデータで採点する手順に、実際に買った記録は実録連載にまとめています。

配当も、リスクプレミアムの受け取り方のひとつということやな。

そういう見方をしてる。

値上がり益は売らな手に入らへんけど、配当は受け取った時点で現金になるからな。

そのかわり、減配というリスクは正面から引き受けることになる。

楽な受け取り方があるわけやなくて、どこを見るかが変わるだけやと思う。

まとめ|リスクを引き受けた対価

リスクプレミアムは、リスクを引き受けたことへの上乗せ分です。

期待リターンからリスクフリーレートを引いた差で、期待リターンが見積もりである以上、この数字も見積もりになります。

大きいほど良いのではなく、引き受けているリスクと釣り合っているだけです。

この記事のまとめ

・リスクプレミアム = 期待リターン − リスクフリーレート

・リスクフリーレート=国債の利回りなど、ほぼ確実に受け取れる分

・リスクの大きい資産ほど上乗せも大きい。

得しているわけではない

・具体的な%は推計方法で変わるので、数字そのものは鵜呑みにしない

・金利が上がると上乗せ分が相対的に縮み、株から債券へ資金が動きやすい

・CAPMは「ベータ × 市場のリスクプレミアム」。

理論の枠組みとして知っておく

・長く持つほど年あたりの成績はならされるが、約束ではない

・受け取り方は値上がり益と配当の2つ。

配当は売らずに受け取れる

リスクプレミアム、覚えておくとしたらどこ?

「リスクを引き受けた分の上乗せ」というところやな。

これが分かってたら、なんで株のリターンが預金より高いとされるんかも、なんで金利のニュースで株価が動くんかもつながる。

数字を覚えるより、その構造を知っといたほうが役に立つと思う。

まぐのメモ

リスクプレミアムという言葉は難しそうやったけど、「リスクを引き受けた分の上乗せ」と理解したら一気に整理がついた。

株のリターンが預金より高いとされる理由も、金利が上がると株価が下がりやすい理由も、ここでつながる。

ただ、数字のほうは鵜呑みにせんほうがええと思ってる。

調べ方や期間の取り方でだいぶ変わるからな。

「株式は年4〜6%」みたいな数字を見かけても、そういう推計もある、くらいで受け取っておくくらいがちょうどええ。

いちばん腑に落ちたのは、上乗せ分の受け取り方が2つあるということ。

インデックスのほうは売るまで画面の中の数字やけど、配当は受け取った時点で現金になる。

そのかわり減配というリスクは正面から引き受けることになるから、配当性向や利益の推移を見て確かめるしかない。

どっちが得というより、確かめる場所が違うだけやと思ってる。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ リスクフリーレートとは?CAPM・DCFでの使い方を解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ インデックス投資とは?初心者向けにメリット・デメリットを解説

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

よくある質問(FAQ)

Q1. リスクプレミアムを簡単に説明するとどうなりますか?

リスクを引き受けた分の上乗せ、と覚えたら十分やと思う。

国債みたいにほぼ確実にもらえる利回りを超えて、期待できる部分のことや。

株のリターンが預金より高いとされるのは、この上乗せがあるからやな。

ただ「期待できる」であって「約束されてる」わけやないところは押さえといてな。

Q2. 金利が上がると株価が下がりやすいのはなぜですか?

国債で確実にもらえる分が増えるからやな。

同じ期待リターンなら、上乗せ分は相対的に小さくなる。

そうすると「わざわざ値動きの大きい株を持たんでもええか」という判断が出てきて、株から債券へお金が動きやすくなるんよ。

日銀やFRBの金利のニュースで株価が動くのは、これが理由のひとつや。

Q3. 長期で持てばリスクプレミアムは必ず受け取れますか?

必ず、とは言えへんな。

期間が長いほど年あたりの成績はならされていく、というのは確かや。

ただ、アメリカの株式でも10年ほとんど増えへんかった時期がある。

確率の話であって、約束やない。

そこを分かったうえで、続けられる金額で持つのが現実的やと思う。

関連記事

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ リスク許容度とは?自分に合った投資スタイルの見つけ方を解説

▶ 高配当株とは?銘柄の選び方とメリット・デメリットを解説

▶ 高配当株ランキングの作り方|利回り×財務スコアで選ぶ日本株

▶ 30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

この記事が役に立ったら、下のバナーを押していただけると更新の励みになります。

にほんブログ村の「高配当株」カテゴリに参加しています。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

📚 このシリーズの全用語はお金の用語集|投資・資産形成の基本用語をテーマ別にでまとめて確認できます。

関連用語もチェック

▶ リスクフリーレートとは?CAPM・DCFでの使い方を解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 損切りとは?タイミングと重要性をわかりやすく解説

▶ 長期投資とは?メリットと短期投資との違いをわかりやすく解説

▶ 配当とは?配当金の仕組みともらい方をわかりやすく解説