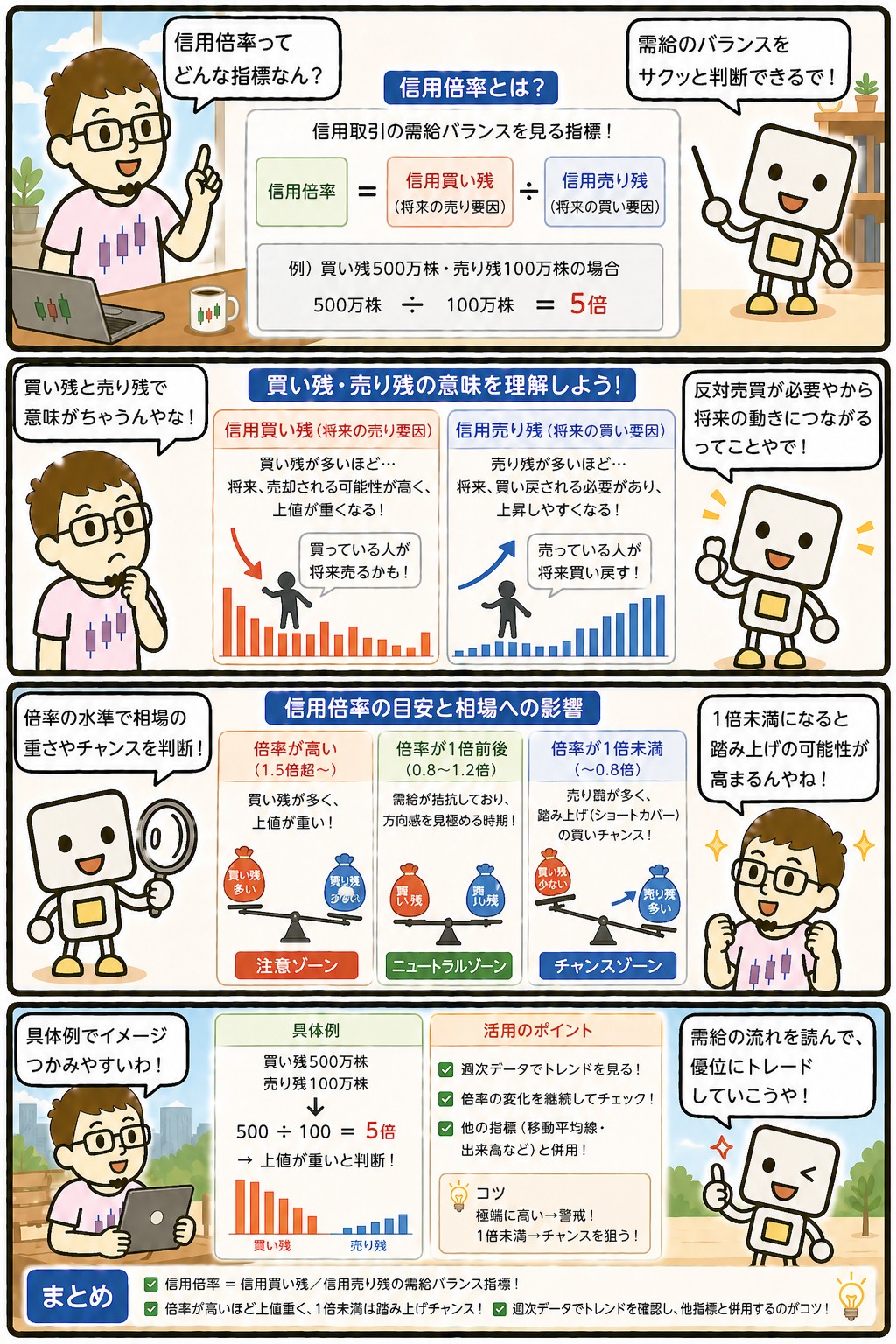

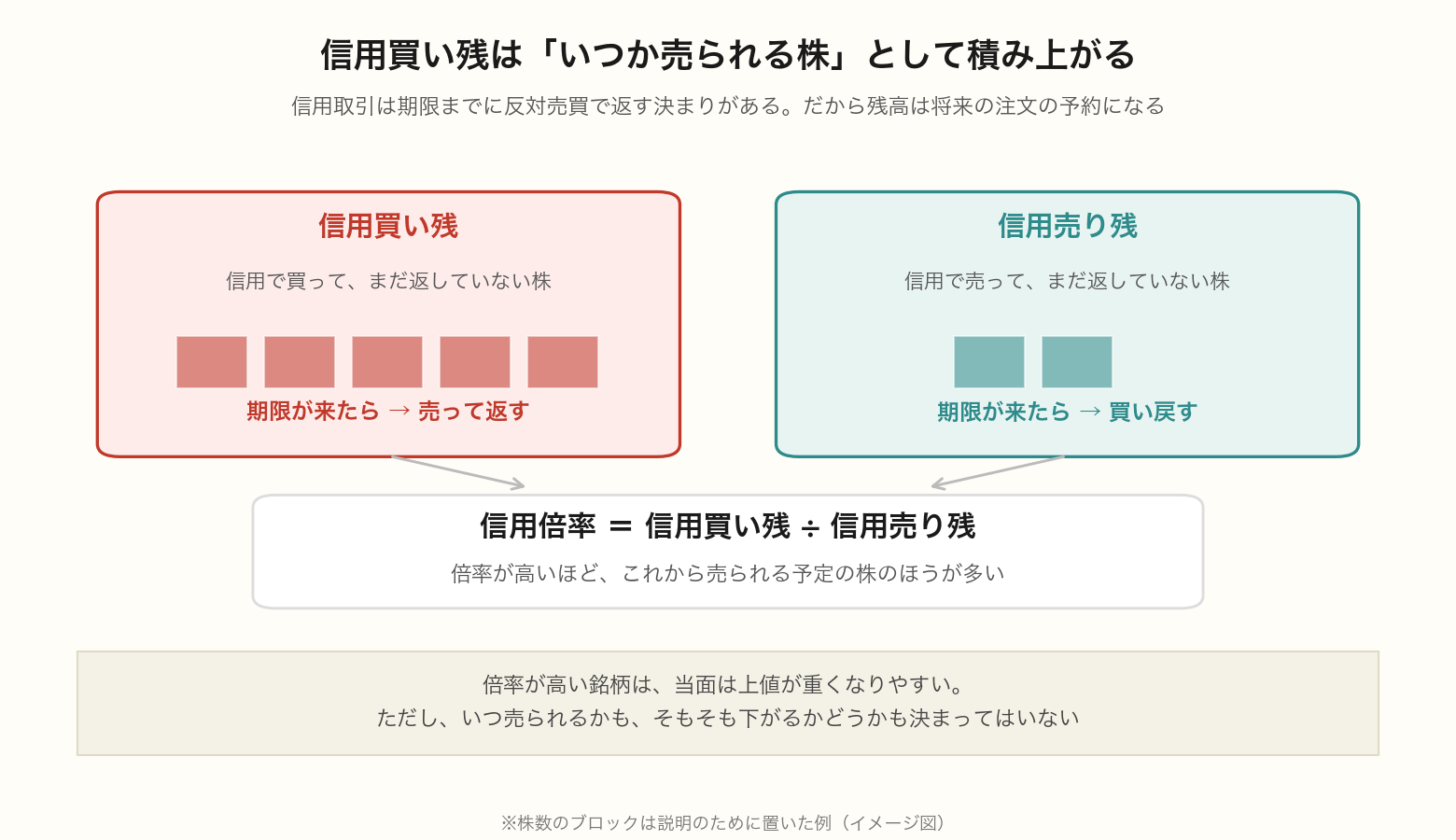

信用倍率とは、信用取引の買い残を売り残で割った数字です。

計算式は「信用買い残 ÷ 信用売り残」で、単位は倍です。

1倍なら買いと売りが同じ量、5倍なら買い残が売り残の5倍ある、という意味になります。

この数字が注目されるのは、信用取引には期限があるからです。

信用で買った株はいずれ売って返す必要があり、信用で売った株はいずれ買い戻す必要があります。

つまり残高は、これから出てくる注文の予約のようなものになります。

このサイトは高配当株を長く持って配当を受け取り続ける前提で書いています。

信用倍率は買う銘柄を決める材料にはしていません。

ただし、買う銘柄が決まったあとで急いで買うかどうかを考えるときには見ています。

その使い分けまで書きます。

📝 この記事でわかること

✅ 信用倍率=信用買い残 ÷ 信用売り残

✅ 信用取引には期限があるので、残高は将来の注文の予約になる

✅ 倍率が高い=これから売られる予定の株のほうが多い

✅ 銘柄選びには使わないが、買う時期を考えるときには見ている

✅ それでも読み切れないので、買う量を分けたりする

✅ 信用倍率でわかることと、わからないこと

信用倍率とは|将来の注文の予約を数えたもの

信用取引は、証券会社からお金や株を借りて売買する仕組みです。

借りたものは返さなければならないので、期限までに反対の売買をして決済します。

制度信用取引なら、その期限は原則6か月です。

| 中身 | 期限が来たら | |

|---|---|---|

| 信用買い残 | 信用で買って、まだ返していない株 | 売って返す(=将来の売り) |

| 信用売り残 | 信用で売って、まだ返していない株 | 買い戻す(=将来の買い) |

だから信用倍率が高いということは、これから売られる予定の株のほうが多い状態を指します。

その分だけ、上へ行こうとするときに重しになりやすい、という理屈です。

逆に売り残が多かったら、上がりやすいってこと?

買い戻しが入る可能性はある、という話やな。

ただそれを狙いにいくのは短期の売買や。

ここでは、そっちを取りにいくことはしてへんで。

予約が分かるって、けっこう強い情報ちゃう?

そう見えるけど、いつ返すかまでは決まってへんのよ。

期限いっぱいまで持つ人もおれば、明日返す人もおる。

「そのうち出てくる」ということだけが分かる数字やな。

読み方|1倍を真ん中に、どちらへ偏っているか

1倍が、買い残と売り残がちょうど同じ量の状態です。

そこからどちらへ偏っているかを見ます。

| 倍率 | 状態 |

|---|---|

| 1倍より大きい | 買い残のほうが多い。 将来の売りのほうが多い |

| 1倍前後 | 買い残と売り残が拮抗している |

| 1倍より小さい | 売り残のほうが多い。 将来の買いのほうが多い |

「何倍以上なら危ない」といった区切りもよく紹介されますが、その線が正しいと確かめられているわけではありません。

銘柄によって普段の水準が違うので、その銘柄のいつもと比べて増えているかを見るほうが実用的です。

信用残高は東京証券取引所が週に1回まとめて公表しています。

証券会社の銘柄情報や株式情報サイトで見られます。

週1回の更新なので、日々の値動きを追う数字ではありません。

週1回って、けっこう遅ないか?

遅いな。

公表された時点では、もう次の売買が進んでるからな。

そこも含めて、細かく当てにいく数字やないと思ってるで。

銘柄選びには使わない。ただし、急ぐかどうかは考える

ここが立ち位置です。

買う銘柄を決めるときに、信用倍率は見ていません。

見ているのは配当を利益で無理なく賄えているかや増やしてきた実績があるかです。

信用倍率が高いか低いかは、その会社が配当を払えるかどうかとは関係がありません。

一方で、買う銘柄が決まったあとに見ることはあります。

高配当株は、いくらで買ったかがそのまま受け取る利回りを決めます。

同じ配当なら、安く買えたほうが利回りは高くなります。

だから、急いで買う理由がないときは、少しでも落ち着いたところで買いたくなります。

そのときに、信用倍率が上がってきている銘柄は、しばらく上値が重い状態が続くかもしれない、という見方をします。

買い残が積み上がっているぶん、これから売りが出てくる可能性があるためです。

使い分け

買う銘柄を決める → 配当と財務で決める。

信用倍率は見ない

買う時期を考える → 急がなくていいときの参考材料として見る

売るとき → 見ない(売るのは前提が崩れたときだけ)

倍率が高いあいだは、待っといたほうがええってこと?

待つこともあるけど、当てにいってるわけやないで。

いつ売りが出るかも、そもそも下がるかどうかも決まってへんからな。

「急ぐ理由がないなら、そんなに慌てんでもええか」くらいの材料やな。

読み切れない前提で、買う量を分けることもある

信用倍率を見たところで、いつ下がるかは分かりません。

そのまま上がっていくこともあります。

待っているあいだに買えなくなるほうが、機会としては損です。

そこで、買う量を分けて買うことがあります。

その銘柄に充てる予算を一度に使い切らず、3回くらいに分けて買っていく形です。

こうすると、買ったあとに下がっても次で拾えますし、上がっても最初の分は取れています。

これは決まったルールではありません。

一度に買うこともありますし、分ける回数もそのときどきです。

当てにいく代わりに、当たらなくても困らない形にしておくという考え方です。

なお、最初に30銘柄をそろえるときは、この分け方をしていません。

分散が完成していない期間を短くするほうが先なので、同じ日に一括で組んでいます。

量を分ける話は、そのあとの買い増しのときです。

分けて買うと手数料が増えたりせえへん?

単元未満株やと手数料が無料の証券会社もあるから、そこはあまり気にしてへんな。

むしろ気にするのは、分けすぎて1回あたりが少なくなりすぎることやな。

3回くらいまでが、手間との釣り合いがとれてる感じやで。

信用倍率でわかること、わからないこと

| わかること | わからないこと |

|---|---|

| 信用で買った株と売った株の量の比 | その会社がいくら稼いでいるか |

| これから出てくる注文がどちらに偏っているか | 配当を無理なく払えているか |

| いつもと比べて残高が増えたか減ったか | いつ返済されるか |

| 週1回の時点での残高 | そもそも株価が下がるかどうか |

信用倍率は、あくまで信用取引をしている人の残高です。

現物で持っている人の売買は入っていません。

市場のすべてが映っているわけではない、という点も押さえておきたいところです。

どれくらいの割合が信用なん?

銘柄によってぜんぜん違うで。

小型株やと信用の比重が大きいこともあるし、大型株やと薄いこともある。

そこも「その株のいつもと比べる」しかないところやな。

現物の売りは見えへんのか。

見えへんな。

信用倍率で分かるのは信用の分だけやから、市場の一部でしかない。

そこを忘れると、数字を大きく読みすぎることになるで。

まとめ|選ぶ数字やなく、急ぐかどうかを考える材料

この記事のまとめ

信用倍率=信用買い残 ÷ 信用売り残

信用取引には期限があるので、残高は将来の注文の予約になる

倍率が高い=これから売られる予定の株のほうが多い

銘柄選びには使わない。

買う時期を考えるときの参考材料として見る

読み切れない前提で、買う量を分けることもある

見えているのは信用取引の分だけで、現物の売買は入っていない

信用倍率は、買う銘柄を決めるための数字ではありません。

決まったあとに、急いで買う必要があるかどうかを考える材料です。

そして、前提が崩れない限り基本は売らずに、元本を保ちながら配当を受け取り続ける。

その形で見るなら、倍率の数字より、配当を払い続けられるかのほうが先にきます。

まぐのメモ

信用倍率は、短期で値動きを取りにいく人の数字だと思っています。

長くコツコツ積み上げる形では、主役にはなりません。

それでも、いくらかは見ています。

買いたい銘柄が決まっていて、信用倍率が上がってきているなら、もう少し下がるかもしれないと考えることはあります。

高配当株は買った値段で受け取る利回りが決まるので、急ぐ理由がないなら少しでも落ち着いたところで買いたいからです。

ただ、完全に読めるものではありません。

待っているあいだに上がっていくこともあります。

だから当てにいくのではなく、買う量を分けたりして、外れても困らない形にしています。

急がなくていいことが、長く持つ形のいちばんの強みだと思っています。

信用倍率は、その余裕を使うかどうかを考えるための、脇役の材料です。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 株の需給とは?株価への影響をわかりやすく解説

▶ 浮動株とは?流動性と株価への影響をわかりやすく解説

▶ 出来高とは?株価との関係を解説【テクニカル分析の基本】

▶ 配当性向とは?高い・低いの見方と投資への活用を解説

▶ 連続増配株とは?選び方と長期投資への活用をわかりやすく解説

▶ 移動平均線とは?ゴールデンクロス・デッドクロスをわかりやすく解説

よくある質問(FAQ)

Q1. 信用倍率が何倍以上なら買わないほうがいいですか?

決まった線はないと思ってるで。

「5倍以上は警戒」みたいな目安はよう紹介されるけど、確かめられた基準やない。

銘柄ごとに普段の水準が違うから、その株のいつもと比べて増えてるかを見るほうが実用的やな。

そもそも買うかどうかは、配当を払えてるかで決めてるで。

Q2. 信用倍率が下がるまで待ったほうがいいですか?

急ぐ理由がないなら、少し待つことはあるで。

ただ、いつ下がるかも、そもそも下がるかどうかも決まってへん。

待ってるあいだに上がってまうこともあるからな。

やから待ち切るというより、買う量を分けて、どっちに転んでも困らんようにしてる感じや。

Q3. 長期で持つなら、信用倍率は見なくてもいいですか?

見んでも困らへんで。

週に1回しか更新されへん数字やし、配当を受け取り続けるうえで効いてくるもんでもない。

ただ、買う銘柄が決まってて、いつ買うか迷ってるときには手がかりのひとつになる。

主役やなくて脇役、くらいに置いといたらちょうどええと思うで。

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

この記事が役に立ったら、下のバナーを押していただけると更新の励みになります。

にほんブログ村の「高配当株」カテゴリに参加しています。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)