アサヒグループホールディングス(2502、以下アサヒGHD)は国内ビール業界トップシェアのグローバル飲料・食品大手。

スーパードライ・クリアアサヒ・マルエフ系列に加え、ニッカウヰスキーやカルピスまで抱える総合飲料・食品大手で、個人的にも晩酌で日々お世話になっているブランドだ。

2017年のCUB(豪Carlton & United Breweries)買収以降は海外売上比率6割超のグローバル企業に変貌した。

そんなアサヒGHDは2025年9月のサイバー攻撃で株価が急落。

そして2026年7月8日、攻撃の影響で延期されていた2025年12月期の通期決算がついに発表された。

結果は最終利益▲36.7%の大幅減益。それでも配当52円は守られ、18期連続増配を達成した。

さらに2026年12月期は最終利益+59.6%のV字回復(2期ぶり最高益)と57円への増配という見通しが示され、株価は決算当日、一時5%近く買われて前日比+3.1%で引けた。

この記事では、アサヒGHDの最新の配当・株価から、過去10年の業績推移、IR BANK8項目チェック、通期決算の中身と来期見通しまでを整理し、「今買ってもいいのか」をまぐ&チャッピーが本気で分析する。

結論から言うと、減益の年でも増配を貫いたことで、18期連続増配+DOE14%以上の累進配当方針による「配当の下値の固さ」が実際に証明された。

最大の不確実性だった通期決算も通過し、予想配当利回り3.43%は過去10年平均2.24%を大きく上回る水準が続いている。

📝 この記事でわかること

✅ アサヒGHD(2502)の最新の配当利回りと株価

✅ 2026年7月8日発表の2025年12月期通期決算の中身(▲36.7%減益でも52円配当を維持)

✅ 2026年12月期のV字回復予想(最終+59.6%・2期ぶり最高益・57円へ増配)

✅ 過去10年の配当推移・利回り推移と18期連続増配の事実

✅ 予想配当利回り3.43%が過去10年平均2.24%を大きく上回る根拠

✅ サイバー攻撃の影響と中長期経営方針2030(DOE14%累進配当)の意義

✅ まぐの最終判断とリスク要因

アサヒGHDの延期されてた決算、やっと出たんやろ?

サイバー攻撃で大幅減益らしいけど、それでも増配って聞いたで。

これって買い場ちゃうん?

そうなんよ。7月8日にやっと通期決算が出て、サイバー攻撃の傷の深さが数字で見えた。

最終▲36.7%の減益でも配当52円は維持、来期は57円へ増配予想や。

予想利回り3.43%は過去10年平均2.24%を大きく上回る水準やし、10年データと決算の中身、両方見ていこか。

基本情報|予想配当利回り3.43%・PBR0.81倍の割安水準

まずはアサヒGHD(2502)の基本データを押さえる。

下記は2026年7月8日終値時点(通期決算発表当日)の数値。

📊 基本データ(2026年7月8日終値時点)

✅ 株価:1,660.5円(52週高値2,041円から▲18.6%・決算当日は前日比+3.1%)

✅ 年間配当:52円(2025年12月期実績)/57円(2026年12月期予想)

✅ 配当利回り:3.43%(2026年予想配当ベース。過去10年平均2.24%)

✅ PER:予想12.5倍(2026年予想EPS 132.6円)

✅ PBR:0.81倍(時価総額が純資産を下回る割安水準)

✅ 配当性向:64.0%(2025年実績。減益で一時上昇、2026年予想では43.0%)

✅ 自己資本比率:49.8%(2025年12月期)

✅ 時価総額:約2.43兆円

✅ 上場市場:東証プライム

✅ 業種:食料品(飲料・ビール)

✅ 配当方針:DOE14%以上を目指した累進配当(中長期経営方針2030)

注目すべきはPBR0.81倍と累進配当方針の組み合わせ。

PBR1倍割れは「市場が純資産価値より低く評価している」状態で、教科書的には割安サイン。

そして累進配当方針は「毎年増配または最低でも横ばい」を約束する仕組みで、減配リスクを実質的に封じている。

この2つが揃った銘柄は、配当狙いの長期投資家にとって魅力的な構造になる。

株価推移|サイバー攻撃で急落、決算通過で反発へ

出典:Yahoo!ファイナンス(月次終値、post-split基準)

過去10年の株価推移を3つの局面で見ていく。

① 2016〜2018年:CUB買収で評価上昇期

2016年は1,100円前後で推移していたが、2017年のCUB(Carlton & United Breweries)買収完了で売上が約1.7兆円→2.0兆円へ約22%増加。

これを受けて株価は2017年末〜2018年にかけて1,900円前後まで上昇した。

② 2019〜2023年:コロナ影響と回復

2020年のコロナ禍で居酒屋・外食向け需要が激減し、株価は1,000円台前半まで急落。

その後はワクチン普及と値上げ浸透で回復基調が続き、2024年には2,000円付近まで戻した。

③ 2025年9月以降:サイバー攻撃で再び下落

2025年9月29日のランサムウェア攻撃で受発注・出荷業務が全面停止。

売上が通常水準の約1割まで落ち込んだとの報道もあり、株価は2,041円から一時1,500円台前半へ約25%下落した。

その後は決算発表が近づくにつれてじわじわ戻し、通期決算が発表された2026年7月8日は一時5%近く買われ、終値は前日比+3.1%の1,660.5円と悪材料出尽くし気味の反発になった。

個人的には、この下落はファンダメンタルズの構造的な悪化ではなく一時的なシステム障害が主因という見方をしてきたが、決算の数字がそれを裏付けた形だと感じている。

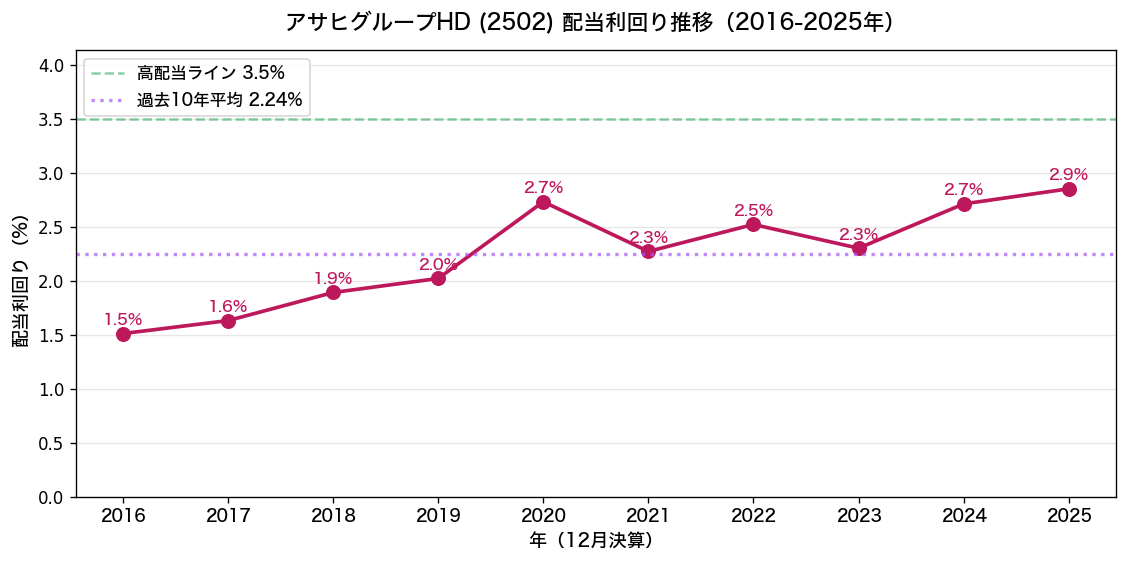

配当利回り推移|過去10年平均2.24%を大きく上回る割安水準

出典:Yahoo!ファイナンス(年平均株価ベースで算出)

📌 配当利回りサマリー(年平均株価ベース)

過去10年平均:2.24%

過去5年平均:2.51%

最大:2.86%(2025年)

最小:1.53%(2016年)

📌 直近終値1,660.5円ベース:予想3.43%(2026年予想配当57円。実績52円なら3.13%)

→ 株価反発後も過去10年平均を大きく上回る割安サイド

チャート上の年平均ベースで見ると、過去10年は1.5〜2.9%のレンジで推移してきた。

決算当日の終値1,660.5円と2026年予想配当57円で計算した予想利回りは3.43%で、これは過去10年で最も割安に近い水準。

株価が反発してもなお利回りが高いのは、株価の戻りより増配(52円→57円予想)が効いているからで、累進配当銘柄らしい利回りの育ち方といえる。

過去10年平均2.24%って意外と低いんやな?

飲料・食品みたいなディフェンシブ株は値動き穏やかで利回り低めなんよ。

裏を返すと、今の予想3.43%は過去10年で最高クラスの水準。

株価が反発しても、増配のおかげで利回りが保たれてるんやで。

IR BANK8項目で最新業績をチェック

ここから過去10年の業績データを8項目に分けて確認していく。

各項目で「強み」「弱み」「健全性」を評価する。

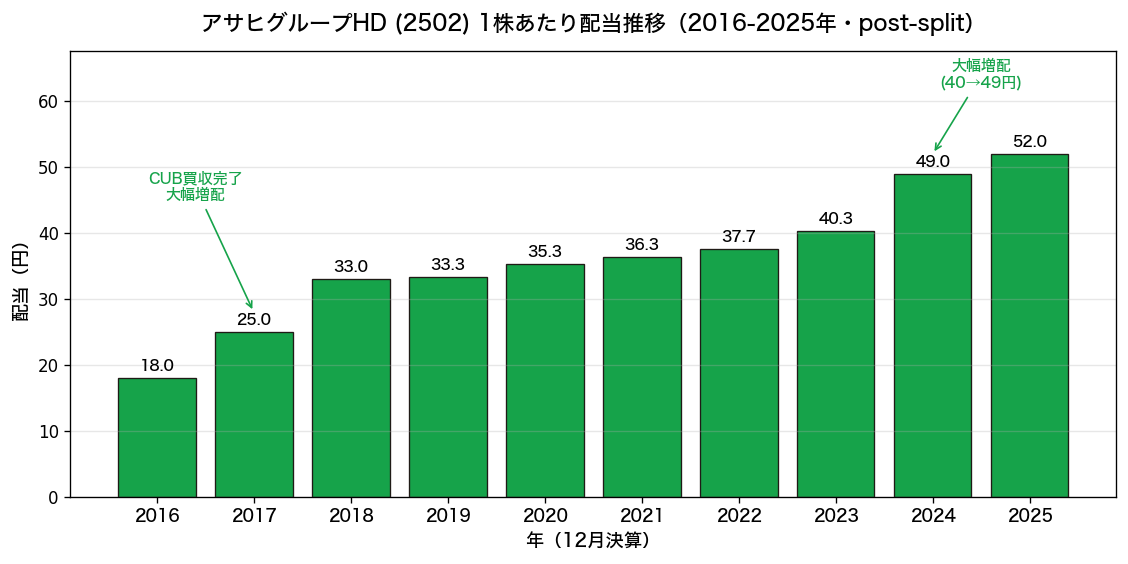

① 1株あたり配当金|18期連続増配の優良配当株

出典:IRBANK・アサヒGHD公式IR資料(post-split基準)

2016年18円→2025年52円と10年で2.9倍に増配。

注目は2019年で33.0円→33.33円という0.33円の微増。

これが累進配当方針の真骨頂で、業績が伸び悩む年でも「最低でも横ばい」を死守した。

2024年には40.33円→49円と21%の大幅増配を実施。

1:3株式分割を伴う還元強化で、株主優待廃止と引き換えの増配だった。

2025年は52円とさらに増配。

最終利益▲36.7%の大幅減益の年でも増配した事実は重く、18期連続増配の実績は安定配当株としての信頼性を裏付ける。

そして2026年7月8日発表の会社予想では、2026年12月期は57円へ5円の増配。

実現すれば19期連続増配になる。

評価:◎(18期連続増配+DOE14%累進配当方針で減配リスクが極めて低い)。

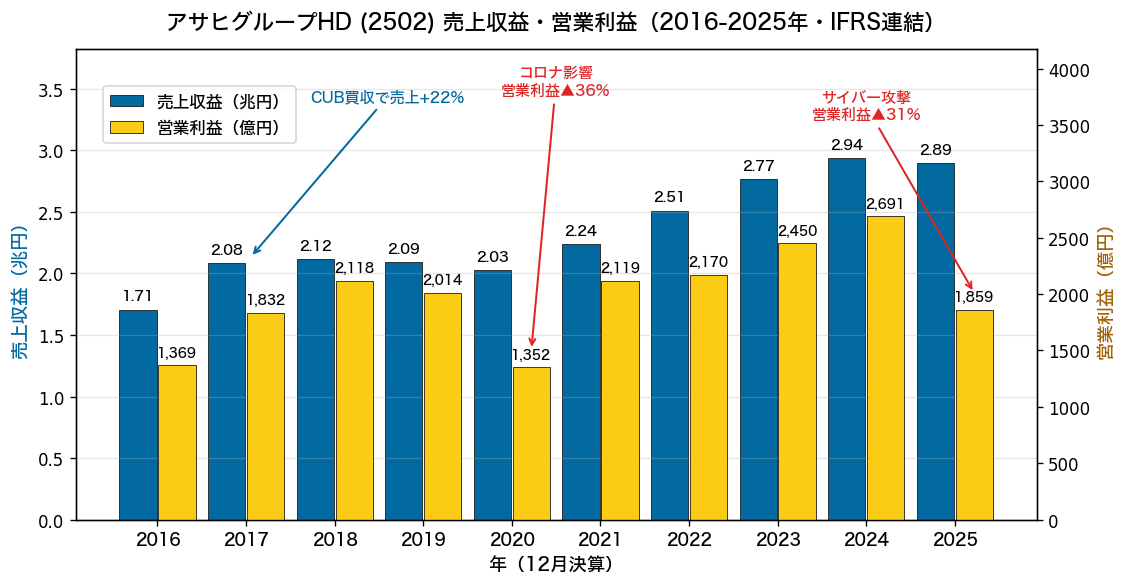

② 売上収益|CUB買収以降グローバル企業へ

出典:IRBANK(IFRS連結ベース、左軸:売上、右軸:営業利益)

売上収益は2016年1.71兆円→2024年2.94兆円へ約1.7倍に拡大。

サイバー攻撃を受けた2025年も2.89兆円と、減収は▲1.5%にとどめた。

2017年のCUB買収で2.08兆円へジャンプし、その後は値上げ浸透と海外事業の伸びで安定成長してきた。

営業利益も2016年1,369億円→2024年2,691億円とほぼ倍増。

コロナ禍の2020年は営業利益が▲36%減少したが、売上は微減(▲3%)にとどまった。ディフェンシブ性の強さがよく分かる。

評価:◎(10年で1.7倍の安定成長+コロナ耐性で売上のディフェンシブ性が際立つ)。

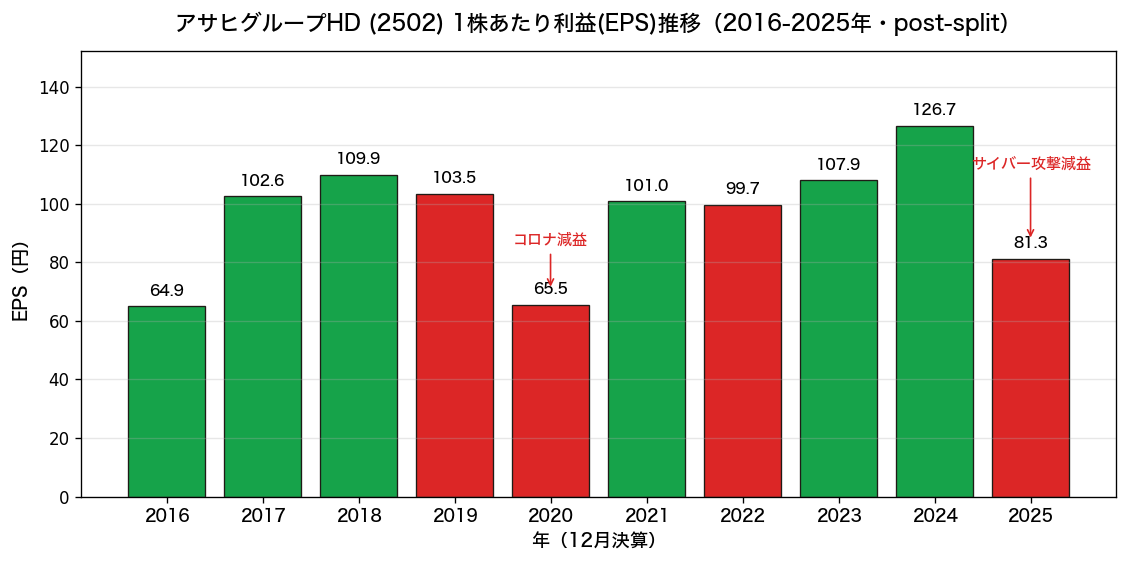

③ EPS(1株あたり利益)|安定的に増益基調

出典:IRBANK・決算短信(post-split基準、2025年は確定実績)

EPSは2016年64.92円→2024年126.66円と約1.95倍に成長。

コロナ禍の2020年に大きく減益したが、それ以外は基本的に右肩上がり。

2025年は確定実績81.3円と、サイバー攻撃の影響で大幅減益になった(それでも10年前の約1.25倍)。

ただし2026年は会社予想132.6円と、過去最高水準へのV字回復を見込む。

EPSの安定成長があるからこそ、累進配当方針が機能している構造が見える。

評価:○(10年で約2倍の安定成長だが、コロナ年に大きく減益した実績があるため◎までは届かない)。

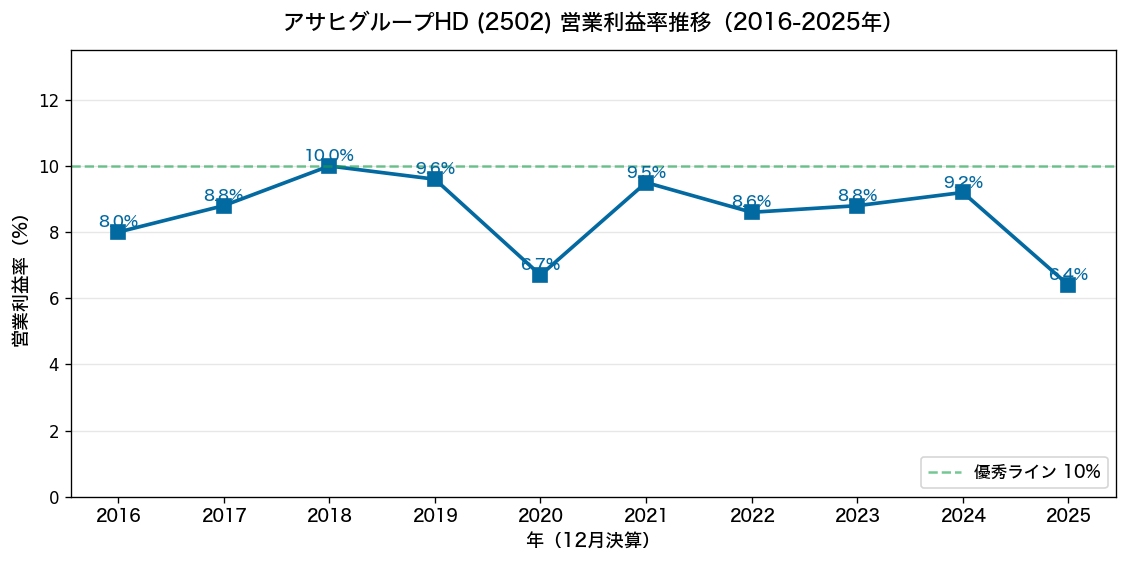

④ 営業利益率|安定的に8〜10%レンジ

出典:IRBANK(営業利益÷売上収益で算出)

営業利益率は8〜10%レンジで推移。

2018年に10.0%のピークを付けた後、2020年のコロナ禍で6.7%まで低下したが、その後は9%前後で安定している。

飲料・食品業界の平均が5〜7%程度であることを考えると、業界平均を上回る収益性を維持している。

ブランド力と価格決定力の強さが現れている数字といえる。

なお2025年はサイバー攻撃の影響で6.4%と、コロナの2020年(6.7%)を下回る10年で最低の水準に落ちた。

2026年は会社予想ベースで9%台への回復を見込む。

評価:○(業界平均超えで安定推移だが、優秀ライン10%は連続では超えていないため◎までは届かない)。

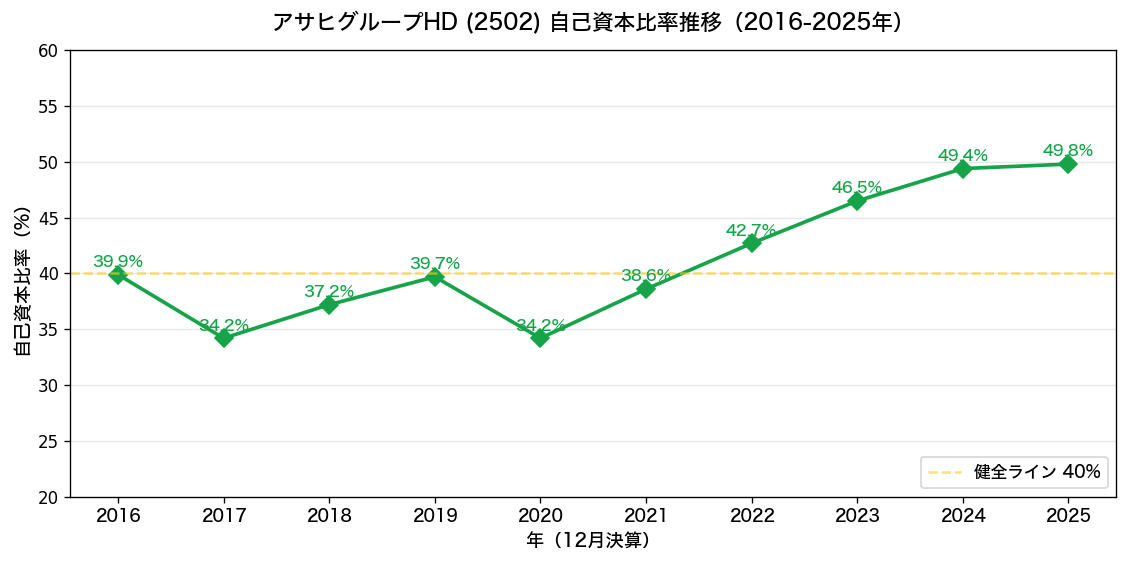

⑤ 自己資本比率|49.8%まで改善し財務健全性が高水準

出典:IRBANK(連結ベース)

自己資本比率は2017年34.2%(CUB買収で借入増)→2025年49.8%まで継続的に改善。

サイバー攻撃の年でも比率は下がらず、50%目前まで上昇。

財務健全性の高まりが見て取れる。

累進配当を維持しつつここまで自己資本を厚くできているのは、キャッシュ創出力の強さの証明。

評価:◎(10年で15ポイント以上の継続改善+50%手前の財務健全性で◎)。

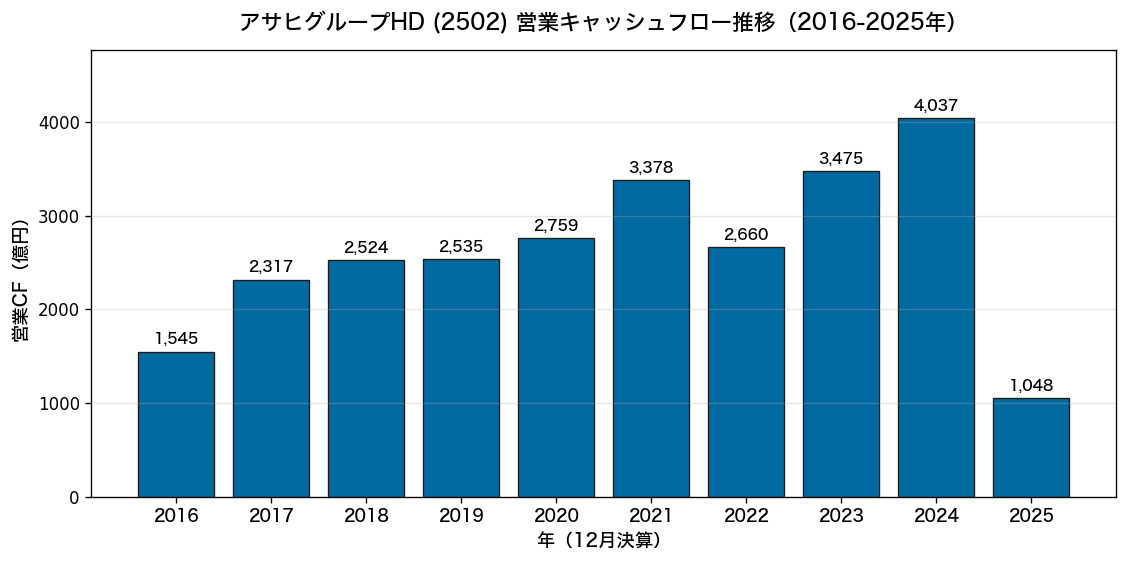

⑥ 営業活動キャッシュフロー|2024年に過去最高、2025年は一時急減

出典:IRBANK(連結ベース)

営業CFは2016年1,545億円→2024年4,037億円と約2.6倍に拡大。

コロナ禍でも2,759億円を確保し、その後も右肩上がりで推移。

2024年は過去最高水準の4,037億円を記録した。

ただし2025年は、サイバー攻撃で出荷・決済が混乱した影響により1,048億円まで急減。

需要が消えたわけではなく「お金の流れが一時的に詰まった」性格が強いものの、2026年に正常化するかは確認したいポイント。

評価:◎(2024年まで10年で2.6倍に拡大し過去最高を更新。2025年の急減は一過性と見るが、正常化の確認は必要)。

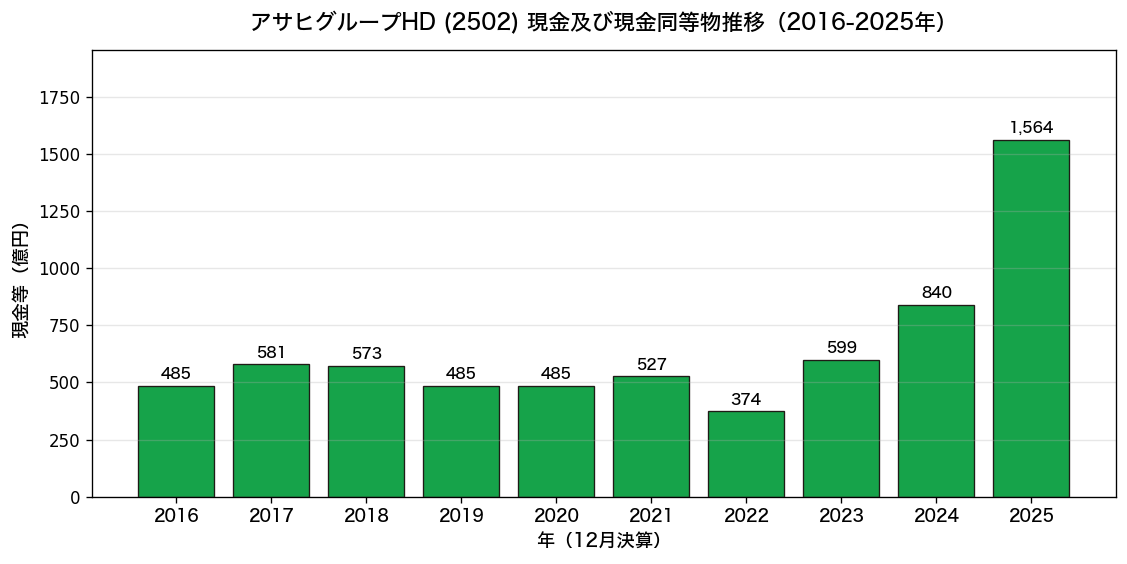

⑦ 現金及び現金同等物|2025年末は1,564億円へ積み増し

出典:IRBANK(連結ベース)

現金等は長らく400〜800億円のレンジで推移してきた。

2025年末は1,564億円と大きく積み増している。

財務キャッシュフローがプラス(借入等による調達)に転じており、システム障害の混乱に備えて手元流動性を厚くした動きが読み取れる。

飲料・食品業界は在庫回転が早いため、平時は運転資金を回せる適正水準の維持で十分。

余剰キャッシュは累進配当と自己株式取得(中長期経営方針2030に明記)で還元される構造。

評価:○(適正水準だが、特筆すべき強みでもないので○)。

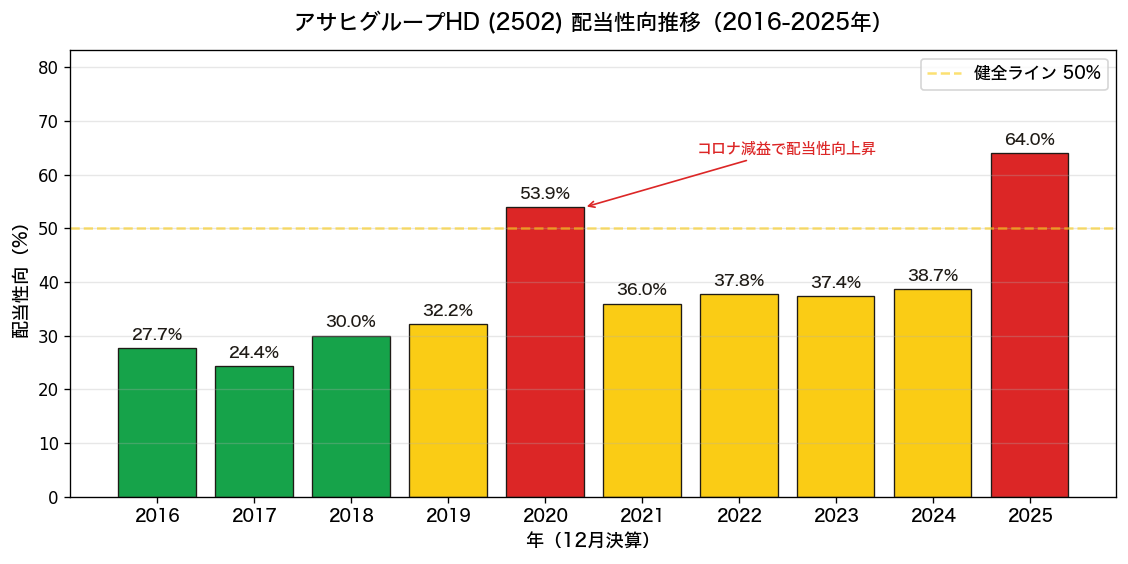

⑧ 配当性向|30〜45%レンジで適正水準

出典:IRBANK(配当÷EPSで算出)

配当性向は30〜45%レンジで推移。

コロナ禍の2020年だけ54%に跳ねたが、これはEPSが一時的に下がった影響。

近年は40%前後で安定していて、増配余地も成長投資余地も両立できる適正水準といえる。

配当性向80%超のJTのような銘柄と比べると、財務的な余裕が大きい。

なお2025年は減益の影響で配当性向64%へ一時上昇したが、2026年予想では43%に戻る見込み。

累進配当銘柄は業績が沈んだ年に配当性向が一時的に跳ねる、という見本のような動きになった。

評価:◎(健全レンジ+増配余地と成長投資余地の両立で◎)。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 18期連続増配、52円(26年は57円予想) | ◎ |

| ② | 売上収益 | 10年で1.7倍、2.94兆円(2024年) | ◎ |

| ③ | EPS【×2】 | 10年で1.95倍、126.66円(2024年) | ○ |

| ④ | 営業利益率 | 9%前後で安定(業界平均超) | ○ |

| ⑤ | 自己資本比率 | 49.8%(10年で改善基調) | ◎ |

| ⑥ | 営業CF | 4,037億円(2024年に過去最高) | ◎ |

| ⑦ | 現金等 | 840億円(2024年。25年末は1,564億円) | ○ |

| ⑧ | 配当性向 | 38.7%(2024年。25年は一時64%) | ◎ |

📌 総合評価:◎5個/○3個/△0個=16/20点(①配当・③EPSは2倍で計算)/×0個

→ 8項目すべて健全。

配当株として極めて優良な体質。

※スコアは2016〜2024年の10年実績で採点したもの。2025年のサイバー攻撃影響(営業CF急減・配当性向上昇など)は一過性要因として本文で解説している。

サイバー攻撃の影響と中長期経営方針2030

2025年9月29日のランサムウェア攻撃

2025年9月29日、ロシアを拠点とするランサムウェア集団「Qilin(キリン)」によるサイバー攻撃が発生。

国内基幹システムが暗号化され、受発注・出荷業務が全面停止。

売上は通常水準の約1割まで落ち込み、システム復旧は年をまたいで長期化した。

さらに、約191万件の個人情報漏洩リスクと27GBのデータ流出も判明している。

通期決算の答え合わせ|減益でも増配、来期はV字回復予想

攻撃の影響で約5ヶ月延期されていた2025年12月期の通期決算は、2026年7月8日についに発表された。

数字はこうなった。

| 項目 | 2025年12月期 実績 | 2026年12月期 予想 |

|---|---|---|

| 売上収益 | 2兆8,947億円(▲1.5%) | 3兆2,200億円(+11.2%) |

| 営業利益 | 1,859億円(▲30.9%) | 2,970億円(+59.8%) |

| 最終利益 | 1,215億円(▲36.7%) | 1,940億円(+59.6%・2期ぶり最高益) |

| 年間配当 | 52円(18期連続増配) | 57円(+5円・19期連続増配へ) |

サイバー攻撃が直撃した10-12月期(4Q)だけを見ると、最終利益は前年同期比▲64.4%、売上営業利益率は9.8%→3.7%まで悪化しており、傷の深さがよくわかる。

それでも通期の売上収益は▲1.5%とほぼ守り切り、恐れられていた「巨額の特別損失で赤字転落」という事態は避けられた。

そして何より、▲36.7%の減益の年に配当52円が維持され、18期連続増配が達成された。

株価はこの内容を好感して一時5%近く上昇し、前日比+3.1%の1,660.5円で引けた。

中長期経営方針2030|DOE14%累進配当の意義

2025年2月に更新された「中長期経営方針2030」では、株主還元方針が明確化された。

✅ DOE(株主資本配当率)14%以上を目指す

✅ 累進配当(毎年増配または最低でも横ばい)

✅ 機動的な自己株式取得

DOE14%は業界トップクラスの還元水準で、これを2030年まで明文化した意味は大きい。

そして実際、サイバー攻撃でEPSが急落した2025年12月期も配当52円は守られた。

「業績が沈んだ年に配当がどうなるか」という累進配当の真価が、今回の決算で実地に証明されたことになる。

DOE14%累進配当って、具体的にどう強いん?

ざっくり言うと、業績が一時的に下がっても株主資本×14%は配当するって会社が宣言してるってこと。

実際に最終▲36.7%の年でも52円は守られて、来期は57円へ増配予想。

宣言どおりに動いた実績ができたのは大きいで。長期保有者には強い盾やね。

まぐが見つけた「買う理由」3つ

① 18期連続増配+DOE14%累進配当方針で配当下値が固い

配当狙いの投資で最も怖いのは減配リスク。

アサヒGHDは18期連続で増配を続けており、しかも中長期経営方針2030で「DOE14%以上の累進配当」を明文化している。

そして2025年12月期、最終利益▲36.7%の年に実際に配当が維持・増配された。

「約束」が「実績」に変わったことで、配当下値の固さはワンランク上の確度になった。

② 予想利回り3.43%は過去10年で最も割安な水準

過去10年の年平均株価ベース利回りは1.5〜2.9%のレンジ。

決算後の終値1,660.5円と2026年予想配当57円で計算した3.43%は、このレンジを大きく上回る水準。

PBRも0.81倍(1株あたり純資産2,053円に対して株価1,660円)と純資産割れの水準にあり、「割安」と判断できる根拠が複数揃っている。

累進配当の安心感を持ちながら、割安水準で仕込めるのは魅力。

③ ディフェンシブ性とグローバル分散

ビール・飲料・食品はディフェンシブセクターの代表格。

景気後退期でも需要が大きく落ちにくい。

かつ、海外売上比率6割超で日本国内景気の影響を受けにくい構造になっている。

欧州・豪州・東南アジアの複数地域でブランドポジションを持つことは、ポートフォリオ全体のリスク分散にも貢献する。

まぐが見つけた「買わへん理由」3つ

① 2026年1〜3月期はまだ減収減益の見込み

通期決算は通過したが、システム障害の影響は2026年に入っても尾を引いている。

2026年1〜3月期は日本・東アジアを中心に減収減益の見込みと会社側が示しており、影響が完全に消えたわけではない。

最終+59.6%のV字回復予想はハードルが高く、未達に終われば失望売りの余地がある。

株価が回復予想を織り込みにいく分、ここからは実行力が問われる。

② 個人情報漏洩による信用低下リスク

約191万件の個人情報漏洩リスクと27GBのデータ流出が判明している。

消費者・取引先・株主の信用低下は中長期で業績に影響する可能性がある。

セキュリティ投資の追加負担も見込まれ、コスト構造の悪化要因にもなる。

「防げた攻撃だった」と社長が認めている点も、ガバナンス面でマイナス材料。

③ M&Aによる暖簾減損リスク

CUB買収などで累計1兆円超の暖簾を抱える。

欧州ビール市場の停滞や酒類離れが長期化すると、暖簾の減損損失計上リスクが顕在化する可能性がある。

過去の海外ビール企業(バドワイザーInBev等)でも暖簾減損の事例があり、ゼロリスクとは言えない。

まぐの最終判断|決算通過で霧は晴れた、ちょいちょい買い継続

結局アサヒGHDはどう判断するん?

結論は「ちょいちょい買い継続」やな。

いちばん怖かった「決算でどんな爆弾が出てくるか」が通過して、中身は減益でも増配・来期V字予想やった。

株価は反発したけど、予想利回り3.43%はまだ過去平均よりだいぶ上。

V字回復が本物かは四半期決算で確認しながら、時間分散で積んでいくのが性に合ってるわ。

判断のロジックは4つ。

ロジック① 配当下値の固さ

18期連続増配(2026年は19期目へ増配予想)+DOE14%累進配当方針+減益の年に実際に配当を守った実績。

これだけ揃った構造で、大幅減配リスクは極めて低い。

長期保有なら配当の下値はほぼ固いと見ていい。

ロジック② 利回り急騰のチャンス

予想利回り3.43%は、過去10年平均2.24%+過去5年平均2.51%を大きく上回る水準。

累進配当のため、配当が下がる心配なく利回りの恩恵を受けられる。

このタイミングを完全にスルーするのはもったいない。

ロジック③ 残る不確実性は「V字回復の実行」

決算前の最大の不安(特別損失の規模)は消えたが、不確実性がゼロになったわけではない。

2026年1〜3月期は減収減益見込みで、+59.6%の通期予想に対する進捗は四半期ごとに確認が要る。

予想が未達に傾けば、株価が再び沈む可能性はある。

ロジック④ 戦略:ちょいちょい買い継続+四半期ごとの進捗確認

決算前の「ちょいちょい買い」は、悪材料出尽くしの反発に置いていかれないための保険だった。

実際に決算当日は+3.1%の反発となり、この作戦は機能したことになる。

ここからも方針は同じで、時間分散で少しずつ買い増しながら、四半期決算でV字回復の進捗を確認していく。

もし進捗への不安で予想利回り3.5%超え(株価約1,629円以下)まで売られる場面があれば、追加買付を検討したい水準になる。

📌 買ってもよさそうな人

・配当下値の固い長期保有銘柄をちょいちょい買いで仕込みたい人

・四半期ごとの進捗確認を続けられる人

・ディフェンシブ+グローバル銘柄をポートフォリオに加えたい人

📌 待つべき人

・短期の値動きで損切りを迷うタイプの人

・1銘柄に集中投資する人

・V字回復予想の進捗をしっかり確認してから判断したい人

個人的には、引き続き分散買付で少しずつ仕込むのが無難やと感じている。

次の四半期決算でV字回復の進捗を確かめながら、買付ペースを調整していきたい。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. アサヒGHDの配当利回りは今何%なん?

直近終値1,660.5円(2026年7月8日)÷2026年12月期の予想配当57円で3.43%になる。

2025年12月期の実績52円で計算すると3.13%や。

過去10年の年平均ベース利回りは2.24%なので、どちらで見ても割安サイドやな。

Q2. 累進配当って具体的にどういう意味?

1株あたり配当金を毎年増配または最低でも横ばいにする方針のことや。

アサヒGHDは中長期経営方針2030で「DOE14%以上の累進配当」を明文化している。

業績が悪化しても減配しない、という強いコミットメントになる。

Q3. サイバー攻撃の業績影響はいつまで続くん?

2025年12月期に最終利益▲36.7%として顕在化して、2026年1〜3月期も日本・東アジアを中心に減収減益の見込みや。

ただ会社側は2026年12月期の通期では最終+59.6%のV字回復を予想してる。

中長期での構造的な業績悪化要因とは別と考えていいと思う。

Q4. PBR0.81倍は本当に割安?

PBR1倍割れは「市場が純資産価値より低く評価している」状態。

飲料・食品セクターのPBR平均は1.5〜2倍程度なので、0.81倍は依然として割安サイド。

株価は決算後に反発したけど、円安の換算差益などで1株あたり純資産も2,053円へ増えたから、PBRはほぼ変わってへんのよ。

ただしPBRだけで判断するのは危険で、ROEと合わせて見るのが大事や。

2025年は減益でROEが一時的に下がってるから、2026年の回復とセットで評価したいところやな。

Q5. 株主優待はあるん?

2023年12月分で株主優待は廃止されてる。

代わりに増配と1:3株式分割(2024年9月)が実施され、株主還元の主軸が「優待→配当+自己株式取得」に切り替わった。

配当狙いの長期投資家にとってはむしろプラスの変化。

まとめ|減益でも増配。累進配当の実力が証明された決算

✅ 2025年12月期は最終▲36.7%の大幅減益でも配当52円を維持、18期連続増配を達成

✅ 2026年12月期は最終+59.6%のV字回復・2期ぶり最高益・57円へ増配(19期連続増配へ)を予想

✅ 予想利回り3.43%は過去10年平均2.24%を大きく上回る割安水準

✅ DOE14%累進配当が「約束」から「実績」に変わった

⚠️ 2026年1〜3月期はまだ減収減益見込み、V字回復の実行力はこれから確認

⚠️ 個人情報漏洩・M&A暖簾減損リスクは中長期で要監視

決算前の不確実性は晴れ、現状は「ちょいちょい買い継続+四半期ごとの進捗確認」が結論になる。

減益の年でも増配を貫いた実績ができたことで、配当狙いの長期保有における安心感は一段と増した。

一方で株価はV字回復予想を織り込みにいく局面で、ここからは会社の実行力が試される。

時間分散で仕込みながら、四半期決算を淡々と確認していくのが個人的にしっくり来る。

減益の年に増配で返してくるとはな。

累進配当って、言葉だけやなく実績で見せられると納得感が違うわ。

配当の下値が固いっていうのは長期投資家にとって最大の安心材料やな。

次の注目は四半期決算でのV字回復の進捗。

予想どおり進んでるかだけ、淡々と確認していくとええよ。

📚 この記事で使った用語、知ってる?

「PERって何?」「自己資本比率の見方は?」と思った人は、当サイトの用語解説70本超から気になるものをチェックしてみてや。

📖 PER(株価収益率)|PBR(株価純資産倍率)|EPS(1株あたり利益)

📖 配当|配当性向|連続増配株

📖 自己資本比率|営業CF|高配当株

📖 ▶ 用語集トップ(一覧)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

📊 株価データ:Yahoo!ファイナンス(月次終値、post-split基準)

📊 業績データ:IRBANK(2016〜2024年確定実績)、アサヒGHD公式IR資料、2025年12月期は確定実績・2026年12月期は会社予想(いずれも2026年7月8日発表)

📊 計算指標:配当利回り=年間配当÷株価×100、配当性向=配当÷EPS×100、営業利益率=営業利益÷売上×100

📘 IFRSとは(補足)

アサヒGHDはIFRS(国際財務報告基準)を採用している。

日本基準とは「のれん償却の有無」「営業利益の定義」など一部異なる。

「売上収益」はIFRSの呼称で、日本基準の「売上高」とほぼ同じ意味。

⚠️ 注意事項

・本記事の数値は四捨五入により端数誤差が生じる場合があります。

・2025年12月期の数値は2026年7月8日発表の確定実績、2026年12月期の数値は同日発表の会社予想です。

・本記事は個別銘柄の分析・解説を目的としており、特定銘柄の購入を推奨するものではありません。

・投資判断はご自身の責任において行ってください。

当サイトは投資結果について一切の責任を負いません。

関連記事

高配当株ランキングの作り方|利回り×財務スコアで選ぶ日本株

📘 高配当株の探し方|8項目チェックリスト

📘 【銘柄分析】JT(2914)|配当利回り4%超えだが

📘 【銘柄分析】日本製鉄(5401)|PBR0.56・利回り4-5%

📘 累進配当とは?減配しない高配当株の見極め方

📘 DOE(株主資本配当率)とは?

📘 配当性向とは?目安と高すぎる場合の注意点

📘 PER(株価収益率)とは?

📘 PBR(株価純資産倍率)とは?

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:日本製鉄(5401)|次の銘柄:NTT(9432) ▶

コメント