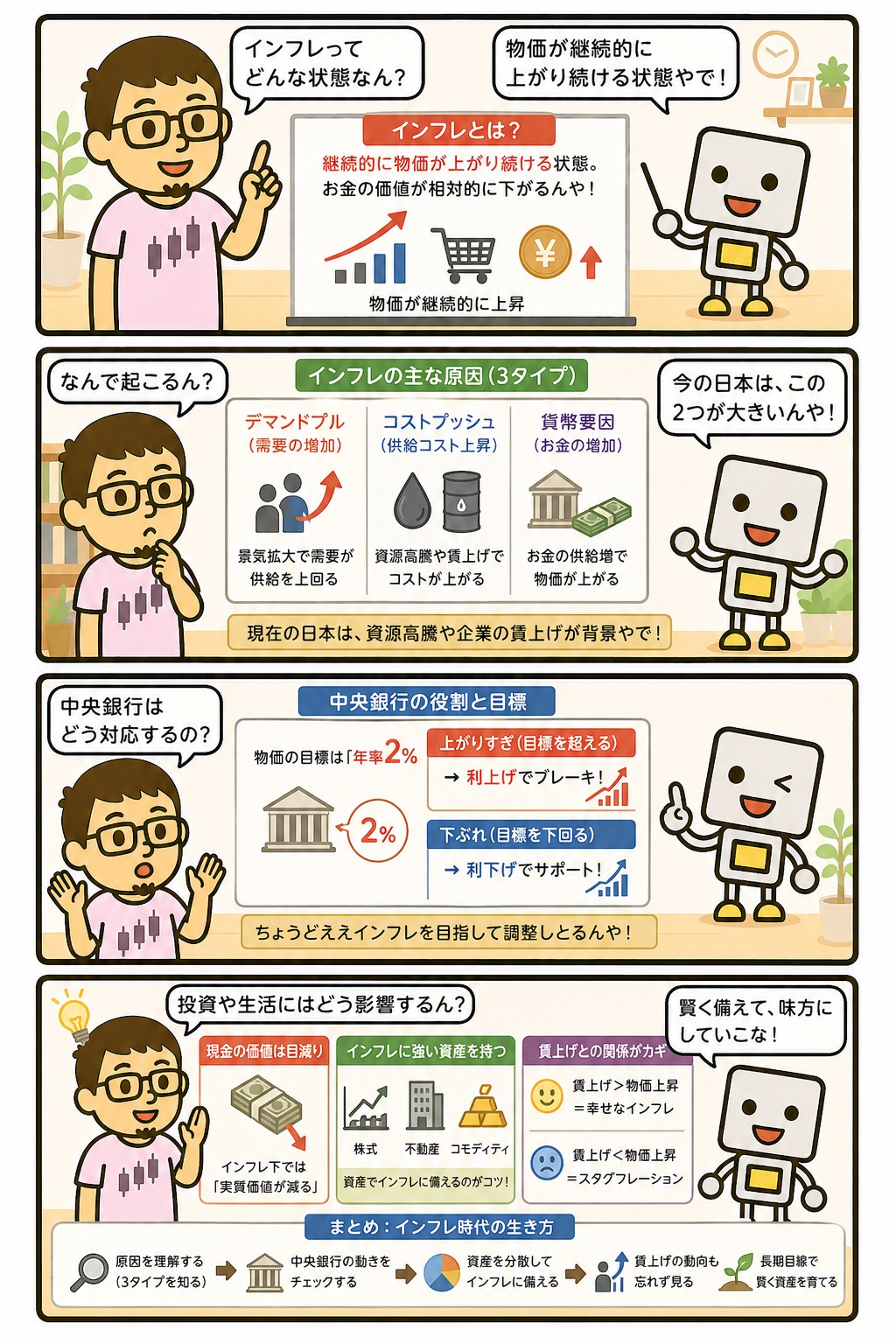

インフレは、モノやサービスの値段が全体として上がっていくことです。

ただ、投資の話をするときに大事なのは、裏返すと「お金の価値が下がっている」ということです。

去年100円だったものが今年105円になったなら、同じ100円で買えるものは減っています。

手元の金額は1円も減っていないのに、買えるものだけが減る。

これがインフレのいちばん分かりにくいところです。

この記事では、インフレがなぜ起きるか、現金で持っているとどれくらい目減りするか、なぜ株式が影響を受けにくいと言われるのか、そして高配当株にとって何を意味するかを整理します。

📝 この記事でわかること

✅ インフレ=モノの値段が上がること=お金の価値が下がること

✅ 金額が減らなくても、買えるものは減っていく

✅ 原因は大きく3つ(需要・コスト・お金の量)

✅ 現金で置いておくと、その分だけ目減りする

✅ 株式は値上げ・賃上げ・配当を通じて反映されやすい

✅ ただし「必ず上回る」わけではない

インフレって、値上げのニュースのことやんな?

見え方はそうやな。

ただ、同じことを反対から見ると「お金の価値が下がった」になる。

財布の中身は変わってへんのに、買えるもんが減るんよ。

インフレとは?お金の価値が下がること

インフレは、モノやサービスの値段が全体として上がり続ける状態のことです。

一部の商品が値上がりしただけではインフレとは呼びません。

食品も電気代も交通費も、広い範囲で上がっていく状態を指します。

値段が上がるということは、同じ金額で買える量が減るということです。

だからインフレは「モノが高くなった」とも「お金の価値が下がった」とも言えます。

どちらも同じことを別の側から見ています。

この見方が投資では効いてきます。

銀行の残高が変わっていなければ、減った感じはしません。

ただ、買えるものの量で見れば確実に減っています。

なぜインフレが起きるのか

インフレが起きる道筋は、大きく3つに分けて説明されます。

| 種類 | 何が起きているか | 起こりやすい場面 |

|---|---|---|

| 需要が強い | 買いたい人が多く、値段を上げても売れる | 景気が良く、賃金も上がっている |

| コストが上がる | 原材料や輸送費が上がり、値段に転嫁される | 資源価格の高騰、円安 |

| お金の量が増える | 出回るお金が増え、相対的に価値が下がる | 大規模な金融緩和が続いたあと |

このうち、経済にとって望ましいとされるのは1つめです。

売れるから値上げでき、儲かるから賃金も上がる、という循環になるからです。

2つめは、賃金が上がらないまま値段だけ上がるので、暮らしは苦しくなります。

同じ「物価上昇」でも、中身が違えば意味が変わります。

金利を上げるかどうかの判断も、どちらのインフレかで変わってきます。

値上げのニュースを見ても、どっちのインフレかまでは分からへんな。

賃金が一緒に上がってるかを見るのが手っ取り早い。

上がってるなら回ってる証拠やし、上がってへんなら負担が増えてるだけや。

同じ「物価上昇」でも、意味がまるでちがう。

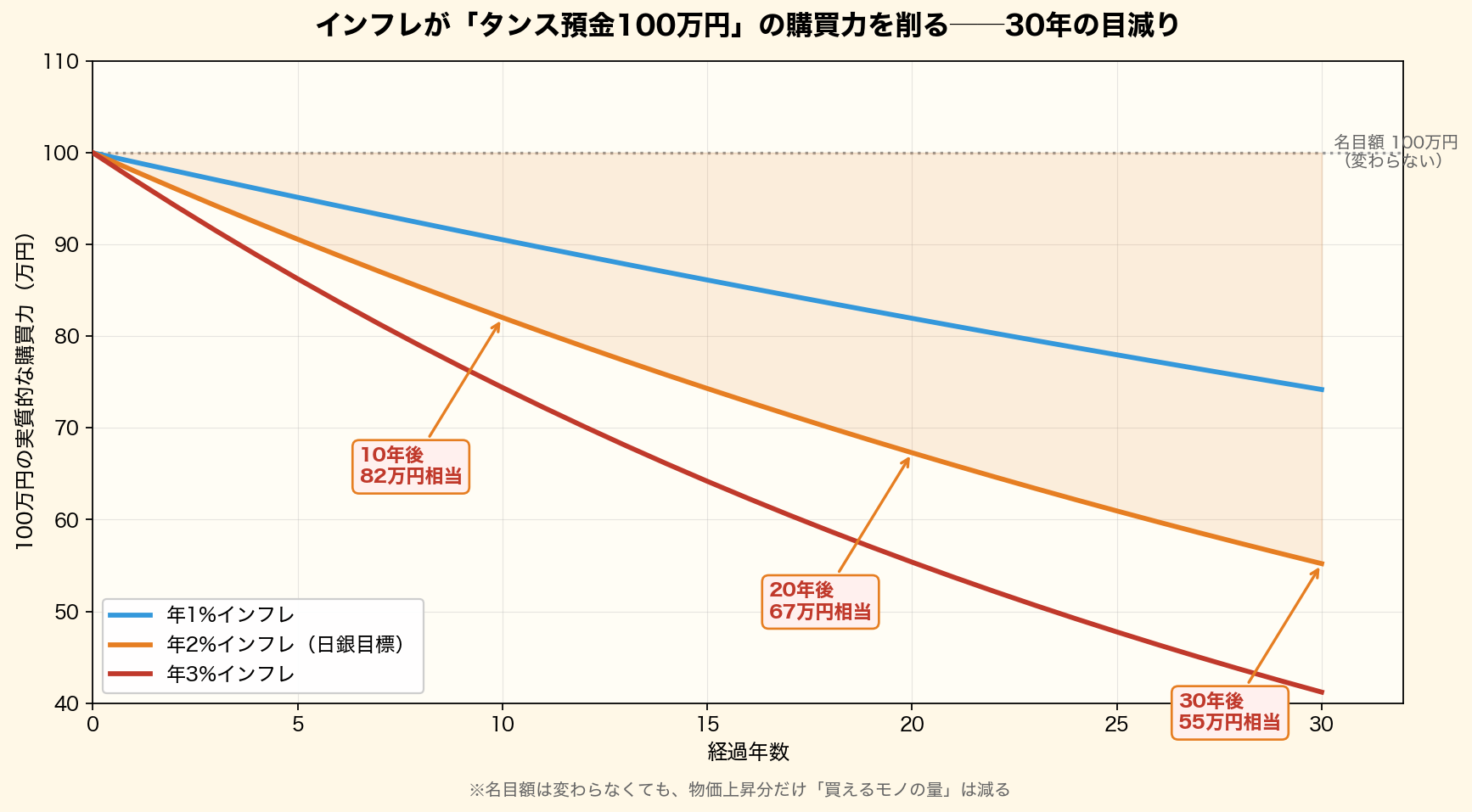

現金で置いておくと、どれくらい減るのか

インフレの影響がいちばんはっきり出るのが現金です。

金額は減りませんが、買えるものは減っていきます。

図は、100万円をそのまま持ち続けた場合です。

年2%のインフレが続くと、10年後には82万円ぶん、30年後には55万円ぶんのものしか買えなくなります。

口座の数字は100万円のままです。

これは、預金金利がインフレ率より低い間ずっと起きています。

金利の記事で書いた実質金利(名目金利−物価の上昇見込み)がマイナスの状態です。

投資のリスクの記事に「リスクを取らないという選択肢はない」と書きました。

その根拠がここにあります。

現金で持つのも、目減りするという別のリスクを取っている状態です。

現金は減らへんから安全、やと思ってたわ。

金額は減らへんからな。

そこが厄介なんよ。

減ってるのは買えるもんの量やから、口座を見てても気づかへん。

ただ、だからといって現金をゼロにする話でもない。

それでも現金は要る

目減りすると分かっても、現金をゼロにするのは違います。

近いうちに使う予定があるお金は、値動きのないところに置いておく必要があるからです。

余剰資金の記事にも書きましたが、生活費の半年から1年分は現金で確保しておくのが目安です。

ここを削ると、相場が下げたときに売らざるを得なくなります。

つまり、判断するのは「現金を減らすかどうか」ではありません。

使う予定のあるお金と、当面使わないお金を分けることです。

前者は目減りを受け入れて現金で置き、後者はそうしない、という分け方になります。

「現金比率を最小限に」という言い方をよく見ますが、その最小限がいくらかは人によって違います。

家族構成や仕事の安定度で変わるので、割合ではなく金額で決めるほうが現実的です。

生活防衛費まで投資に回したらあかん、というのはそこか。

そこやな。

目減りするのが嫌で全部投資に回したら、下げたときに生活のために売ることになる。

いちばん安いところで売る形やから、目減りより痛い。

株式がインフレを反映しやすい理由

株式はインフレに強い、と説明されることがあります。

理由は、会社が値上げできるからです。

モノの値段が上がる局面では、会社も売る値段を上げられます。

売上が増えれば利益も増え、そこから配当や賃金に回るお金も増えます。

お金そのものではなく、値上げできる事業を持っている形になります。

これは債券との対比ではっきりします。

債券の利息は買った時点で決まっているので、物価が上がっても増えません。

配当は増えることがありますが、利息は増えません。

インフレの局面では、この差が効いてきます。

ただし、「株式は必ずインフレを上回る」とは言えません。

値上げできない会社もありますし、コストが先に上がって利益が減る局面もあります。

日経平均が高値を取り戻すのに34年かかったことからも分かるとおり、株式なら安心という話にはなりません。

反映されやすい、という程度の理解が実態に合っています。

そのうえで、現金のように確実に目減りするわけではない、という違いが選ぶ理由になります。

「株はインフレに強い」って、そのまま信じたらあかんのか。

方向としては合ってると思う。

ただ「強い」と「必ず勝つ」は別やからな。

値上げできへん会社もあるし、コストだけ先に上がる時期もある。

ここでの向き合い方

インフレに合わせて資産を組み替える、という考え方があります。

金や不動産を足す、といった形です。

ここでは、それをやっていません。

理由は、インフレがいつまで続くかを読めないからです。

組み替えるということは、「これから何年かはインフレが続く」と賭けることになります。

外れたときに戻す判断も、自分でしなければなりません。

そのかわり、もともとの形がインフレをある程度受け止めるようにしてあります。

増やす側は全世界株のインデックス1本、受け取る側は日本の個別株30銘柄で、どちらも事業を持つ形です。

現金は生活のための備えとして分けてあります。

とくに受け取る側については、配当が増えていくかどうかを見ています。

物価が上がっても配当が同じままなら、実質的には減っているからです。

受け取る額が増えていく形かどうかは、インフレの下でこそ効いてきます。

インフレに合わせて金とか買い足したりせえへんの?

してへんな。

足すということは、これから何年か続くほうに賭けるということやからな。

外れたときに戻す判断も自分でせなあかん。

それより、もとの形で受け止められるようにしとくほうが楽や。

まとめ|金額は減らないが、買えるものは減る

インフレは、モノの値段が上がることであり、同時にお金の価値が下がることです。

現金で持っていれば金額は減りませんが、買えるものは減っていきます。

この記事のまとめ

・インフレ=お金の価値が下がること

・原因は3つ(需要が強い/コストが上がる/お金の量が増える)

・賃金が一緒に上がっているかで意味が変わる

・年2%が続くと、100万円は30年で55万円ぶんの買い物しかできなくなる

・それでも、使う予定のあるお金は現金で置く

・株式は値上げ・賃上げ・配当を通じて反映されやすい

・ただし「必ず上回る」わけではない

まぐのメモ

インフレでいちばんやっかいなのは、口座を見ても気づかへんことやと思う。

残高は減ってへんからな。

減ってるのは買えるもんの量やから、通帳には出てけえへん。

そやからというて、現金をゼロにする話でもない。

近いうちに使う金は、目減りを承知で現金に置いとくしかない。

そこを削ってまうと、相場が下げたときに売る側に回ってまうからな。

「割合を減らす」やなくて「使う予定があるかどうかで分ける」ほうが実際に合う。

受け取る側で増配を見てるのは、ここにも理由がある。

物価が上がってるのに配当が同じままやったら、実質は減ってる。

「毎年同じ額がもらえる」で満足してたら、気づかんうちに目減りしてまう。

増えていくかどうかを見るのは、インフレの下でこそ効いてくると思う。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ デフレとは?仕組みと投資への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 中央銀行とは?役割と金融政策をわかりやすく解説

▶ CPI(消費者物価指数)とは?インフレ判断の指標を解説

よくある質問(FAQ)

Q1. インフレの目標が2%とされるのはなぜですか?

ゆるやかに上がってるほうが経済が回りやすい、とされてるからやな。

値段が下がり続けると、待ってから買うほうが得になってまう。

そうなると物が売れんようになって、給料も上がらへん。

ゼロやなく少し上、というあたりに置いてあるのはそういう理由や。

Q2. インフレのときは現金を減らすべきですか?

割合で考えるより、使う予定があるかどうかで分けるほうがええと思う。

近いうちに使う金は、目減りしても現金で置いとくしかない。

そこを削ると、相場が下げたときに売る側に回ってまうからな。

生活費の半年から1年分は現金、というのが目安や。

Q3. 株を持っていればインフレに勝てますか?

勝てるとは言い切れへんな。

会社が値上げできるぶん反映されやすいのは確かやけど、値上げできへん会社もあるし、コストだけ先に上がる時期もある。

「必ず上回る」という説明は、ちょっと疑ってええと思う。

現金みたいに確実に目減りするわけやない、というくらいの違いや。

関連記事

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 余剰資金とは?生活防衛費との違いをわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ デフレとは?仕組みと投資への影響をわかりやすく解説

▶ 中央銀行とは?役割と金融政策をわかりやすく解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説