「高配当株とオルカン、結局どっちを買えばいいんですか」って、いちばん聞かれる質問かもしれんな。

SNSでもしょっちゅう論争になってるやつや。

実はその質問、比べる相手がちょっとズレてるんよ。

オルカンは「インデックス投資」というスタイルの中の1商品。

高配当株投資と並べる相手は、インデックス投資そのものや。

土俵をそう揃えると目的の違いが見えて、自分で答えられる質問になるで。

この記事では、比較の土俵をまず「高配当株投資 vs インデックス投資(その代表がオルカン)」に揃えて、2つの目的の違いを整理します。

その上で、増やす効率の差がどこから生まれるのかを見てから、両方を実際に運用しているまぐの結論である「併用」の設計を説明します。

📝 この記事でわかること

✅ 高配当株投資とインデックス投資は目的が違う=「増やす」ならインデックス(オルカン)・「受け取る」なら高配当株

✅ 資産を増やす効率だけで比べるなら、オルカンが有利になりやすい(理由は税金・分散・手間の3つ)

✅ それでも高配当株を持つ理由=売却なしで入ってくる現金フロー

✅ 二者択一ではなく併用が現実解(コア=インデックス積立/サテライト=高配当株)

✅ まぐは両方を実額で運用中(インデックス積立+30万円の実録ポートフォリオ)

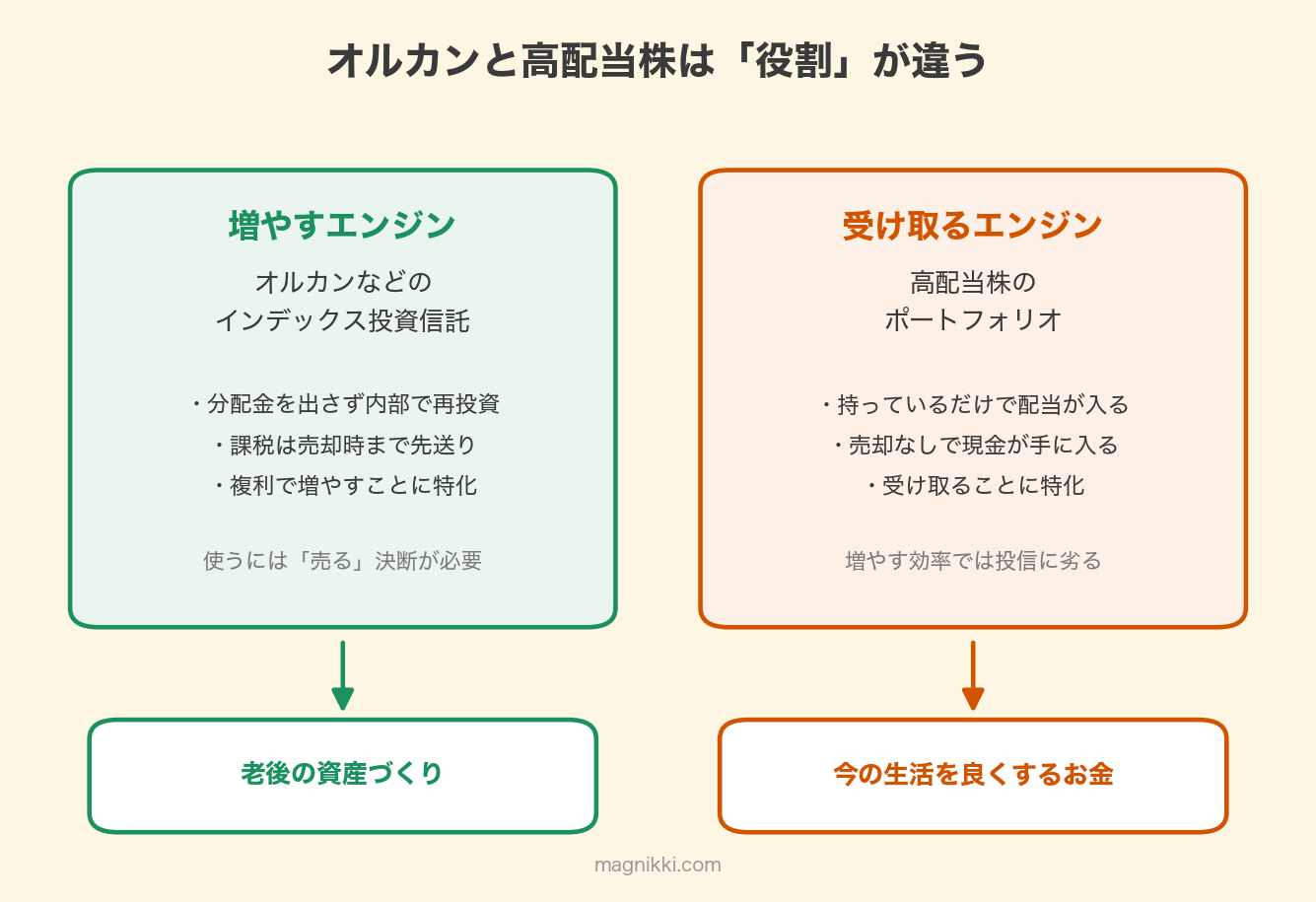

結論|「どっちが上か」ではなく「仕事が違う」

結論から言うと、この2つは競争相手ではありません。

インデックス投資(オルカン)は「増やすエンジン」、高配当株投資は「受け取るエンジン」——役割の違う道具です。

オルカン(eMAXIS Slim 全世界株式)は、世界中の株式に時価総額の比率でまるごと分散し、分配金を出さずにファンドの中で再投資し続ける商品です。

お金を増やすことに徹底的に特化していて、その代わり、使うときには「売る」という決断が必要になります。

S&P500連動の投信(eMAXIS Slim S&P500)を積み立てている人も、話は同じです。

この記事では、インデックス投資の代表としてオルカンを取り上げます。

高配当株は逆で、持っているだけで配当という現金が定期的に振り込まれる仕組みです。

増やす効率ではオルカンに譲る場面が多い代わりに、売らなくても使えるお金が入ってきます。

つまり「どっちを買う?」の答えは、商品の優劣ではなく、そのお金に何の仕事をさせたいかで決まります。

老後に向けて増やしたいお金ならオルカン、今の生活に足したいお金なら高配当株です。

リターン比較|「増やす」レースならオルカンが有利になりやすい

高配当株のブログですが、ここは正直に書きます。

資産を増やす効率だけを競うなら、オルカンのような再投資型インデックスが有利になりやすいです。

理由は主に3つあります。

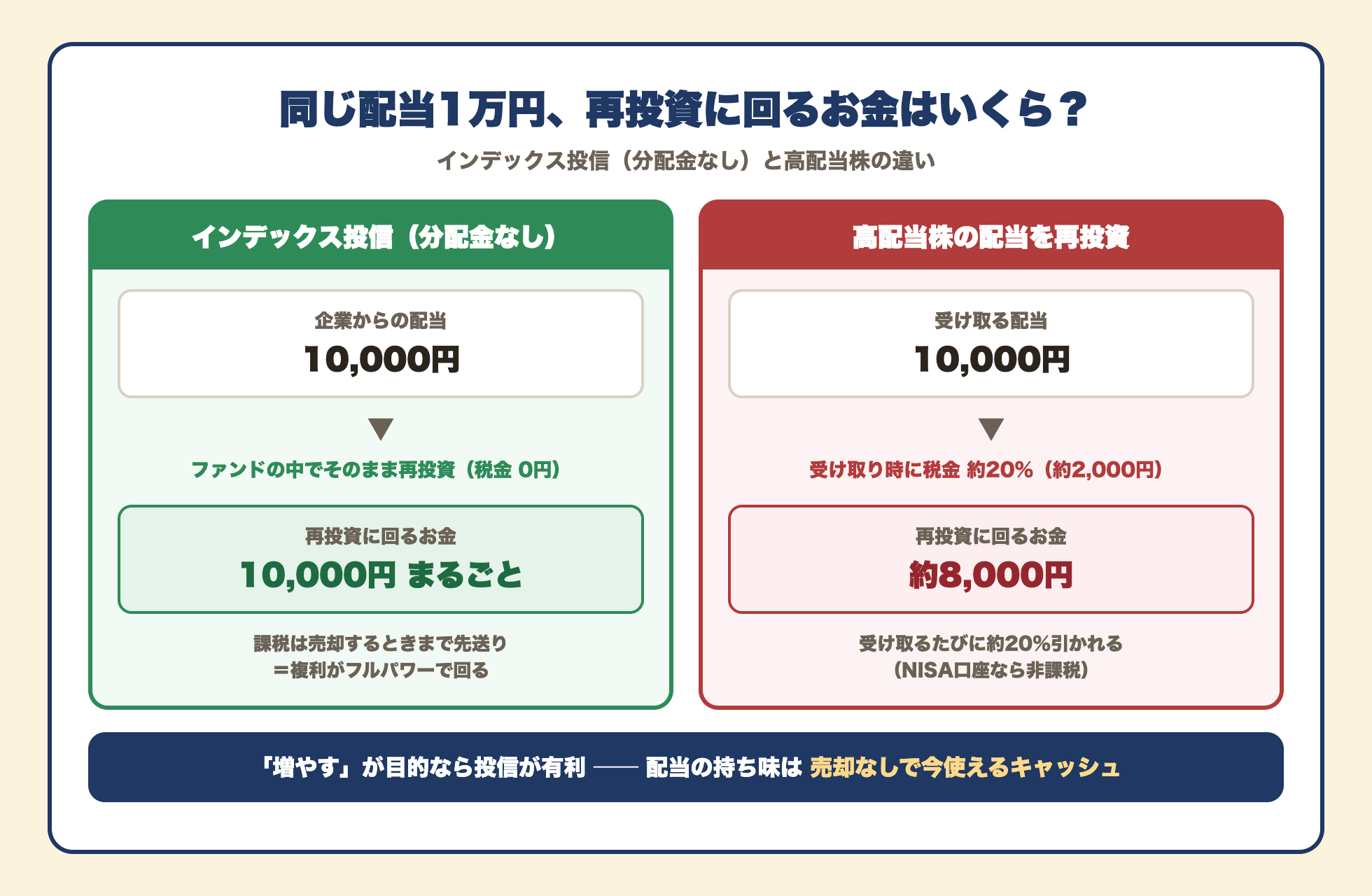

1つ目は税金です。

高配当株の配当は、受け取るたびに約20%の税金が引かれます(NISA口座を除く)。

再投資に回せるのは残りの約80%だけです。

一方、分配金を出さない投資信託は、ファンドの中で配当が税金を引かれずにそのまま再投資され、課税は売却するときまで先送りされます。

複利で回すなら、途中で税金が抜けていかない投信のほうが効率的です。

2つ目は分散の広さです。

オルカンは世界約47ヵ国・約3,000銘柄への分散を、100円からの積立で自動でやってくれます。

個別の高配当株でこの広さは再現できません。

3つ目は手間です。

オルカンは積立設定をしたら、あとは何もすることがありません。

高配当株は銘柄を選び、決算を眺め、たまに入れ替えを考える——この手間を楽しめるかどうかで向き不向きが分かれます。

成長のイメージとしては、まぐはインデックスは優良なものでも「10年で2倍、20年で4倍」くらいの現実的な感覚で見ています。

一発逆転の道具ではなく、時間をかけて着実に増やす道具です。

それでも、この「ほったらかしで市場平均に乗れる」性能は、個別株選びで安定して上回れるものではないと考えています。

「増やす競争ならオルカンが強い」は、高配当株をやってる立場でも認めるところや。

そこで勝負してへんから、悔しくもないんよな。

それでも高配当株を持つ理由|出口のいらない現金フロー

では、増やす効率で譲るのに、なぜ高配当株を持つのか。

答えは「使う」段階になったときの性質がまるで違うからです。

オルカンで増えた資産は、証券口座の画面の中にあります。

使うには売る必要がありますが、この「売る」が心理的に相当難しいのです。

相場が下がっているときに売るのは怖いし、上がっているときは「まだ伸びるかも」と思って売れない。

いくらずつ取り崩すかも、全部自分で決めなければいけません。

高配当株は、この出口の問題を最初から持っていません。

売る決断をしなくても、持っているだけで現金が入ってくるからです。

金額もタイミングも企業側が決めてくれるので、「いくら使っていいか」を迷う必要がありません。

入ってきた配当は、生活に使うのも、趣味に使うのも、買い増しに回すのも自由です。

まぐがこの「使い道を選べる自由」をどう使っているかは、配当金は再投資と受け取り、どっちが正解?に書きました。

もうひとつ、続けやすさも見逃せません。

インデックス積立の成果が実感できるのは10年後、20年後です。

高配当株は数ヶ月ごとに配当という「目に見える結果」が届くので、投資を続ける燃料になります。

投資額別に配当がいくらもらえるかは、配当金は月いくらもらえる?投資額別の早見表と30万円の実例で解説にまとめています。

併用の設計|コアはインデックス、サテライトは高配当株

目的が違う道具なら、両方持てばいい——というのがまぐの結論です。

組み合わせの基本は「コア・サテライト」の考え方です。

コア(土台)=インデックス積立:老後資金づくりの主役。

毎月定額で淡々と積み立てる

サテライト(衛星)=高配当株:今のキャッシュフローづくり。

余力の範囲で少しずつ買い増す

順番も大事です。

まず生活防衛資金(普段の生活が何も変わらずできるだけのお金)を確保し、次にインデックス積立の金額を決め、そこからさらに余った資金を高配当株に回す——この順番なら、どちらのエンジンも無理なく回ります。

NISAとの相性もいい組み合わせです。

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、つみたて枠でオルカンなどの投信を積み立て、成長投資枠で高配当株を買うと、2つのエンジンがそのまま2つの枠に収まります。

成長投資枠なら配当も非課税で受け取れます(受取方法を株式数比例配分方式にしている場合)。

気をつけたいのは「両方やると中途半端」って思い込みやな。

役割が違うから、混ぜても薄まらへん。

目的を守れば、インデックス投資と高配当株はしっかり両立できるで。

まぐの実例|両方を実額で運用しています

まぐ自身、この併用をそのまま実額でやっています。

増やすエンジンは、楽天証券での毎月のインデックス積立です。

老後資金はこちらに任せると決めているので、相場が上がっても下がっても淡々と続けています。

受け取るエンジンは、30万円で組んだ高配当株30銘柄の実録ポートフォリオです。

投資額303,966円・利回り4.00%で、年間の配当は税引後で約9,700円の見込み。

買った銘柄も金額も公開しながら、配当の入金も連載で報告していきます。

どちらかに揃えたほうが管理はシンプルです。

それでも両方やっているのは、「将来の安心」と「今の楽しみ」は、片方では代わりが利かないと実感しているからです。

よくある質問(FAQ)

Q1. NISAで買うなら、オルカンと高配当株のどっちを優先すべきですか?

迷ったら、先にオルカンの積立額を決めるのがおすすめや。

老後資金という「絶対に必要な方」を先に固定して、残った余力で高配当株を買う順番やと崩れにくい。

枠で言うと、つみたて投資枠=インデックス(オルカン、S&P500)、成長投資枠=高配当株が収まりがええで。

Q2. いま持っているオルカンを売って、高配当株に乗り換えるのはありですか?

おすすめせえへん。

課税口座なら売った時点で含み益に課税されるし、NISA分も売って空いた枠が戻るのは翌年や。

せっかく回っている複利を止めることにもなるしな。

状況にもよるけど高配当株が欲しくなったら、オルカンはそのままにして、新しく入れるお金の行き先を変えるほうがいいんちゃう。

Q3. 個別株が怖いので、高配当株の投資信託やETFではだめですか?

銘柄選びと分散を任せられるのは魅力に見えるけど、まぐは日本の高配当ETFや投資信託はおすすめしてへん。

組入銘柄が「利回りの高さ」で機械的に決まるものが多くて、衰退で利回りが上がった罠銘柄も混ざりやすいんよ。

それでいて信託報酬は毎年かかるし、「どの会社から配当をもらうか」も自分では選べへん。

個別株が怖いのは、たいてい「選び方がわからない」が正体や。

単元未満株で小さく買いながら選び方に慣れて、30万円で30銘柄のポートフォリオを目指すほうをすすめるで。

まとめ|増やすのはオルカン、受け取るのは高配当株

高配当株とオルカンの比較は、突き詰めると「受け取る」高配当株投資と「増やす」インデックス投資という、スタイル同士の比較です。

増やす効率ならオルカンに分がある——それを認めた上で、売却なしで現金が入ってくる高配当株にしかできない仕事があります。

だから答えは「どっちか」ではなく、コア=インデックス積立、サテライト=高配当株の併用。

生活防衛資金→積立→余力で高配当の順番さえ守れば、将来の安心と今の楽しみを両方育てられます。

「どっちが正解?」って聞かれたら、「何に使うお金なん?」って聞き返すようにしてる。

そこが決まれば、答えはもう出てるんよな。

最後に。

すでにオルカンを積み立てている人なら、高配当株は「積立をやめて乗り換える」ものではなく「隣にもう1つエンジンを足す」ものです。

足すなら、まぐのおすすめは30万円で30銘柄に分散するポートフォリオへの挑戦です。

なぜ30万円からなのかは、高配当株はいくらから始められる?「30万円」をすすめる理由にまとめています。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連記事もチェック

配当金は再投資と受け取り、どっちが正解?30年でつく差を計算してみた

配当金は月いくらもらえる?投資額別の早見表と30万円の実例で解説

30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

高配当株はいくらから始められる?「30万円」をすすめる理由

オルカン(全世界株式)とは?S&P500との違いを解説

コメント