「配当金って再投資したほうがいいんですか、使ってもいいんですか」って、よう聞かれるんよな。

もらった配当の使い道、意外とみんな迷ってる。

数字で見ると、答えははっきり出るんよ。

ただ「どっちが得か」と「どっちが正解か」は、実は別の話でな。

30年でどれだけ差がつくか計算しながら、順番に見ていこか。

この記事では、配当金を「再投資する」場合と「受け取って使う」場合で、30年後の資産にどれだけ差がつくのかをまず試算します。

その上で、差を知りながらまぐが「基本、使う」を選んでいる理由と、再投資を選ぶ場合の実務のやり方を整理します。

📝 この記事でわかること

✅ まぐのスタンス=老後資金はインデックスに任せる/配当は今のために使う/余った分は再投資

✅ 数字の上では再投資が有利(30万円・30年で約59万円 vs 約77万円)

✅ ただし「増やす」だけが目的なら、分配金を出さない投資信託のほうが税金面で効率的

✅ 配当の持ち味は、売却なしで入ってくる使えるキャッシュ(自動の利益確定)

✅ もちろん再投資も選べる(単元未満株なら1株から・NISAは枠消費に注意)

✅ 使うか育てるかを毎回選べること自体が、配当のいちばんの値打ち

結論|まぐは「基本、使う」。ただし数字も知った上で

結論から言うと、まぐのスタンスはこうです。

老後の資金づくりは、積み立てているインデックス投資に任せる。

配当金は、今を良くするために使う。

余った分は、再投資する。

配当を安心して使えるのは、将来のお金づくりを別のエンジン(インデックス積立)が受け持ってくれているからです。

役割を分けると、配当は「使っていいのか迷うお金」から「迷いなく使えるお金」に変わります。

とはいえ、再投資すれば資産の伸びが速くなるのも事実です。

まずはその差を数字で確認してから、それでも「使う」を基本にしている理由を説明します。

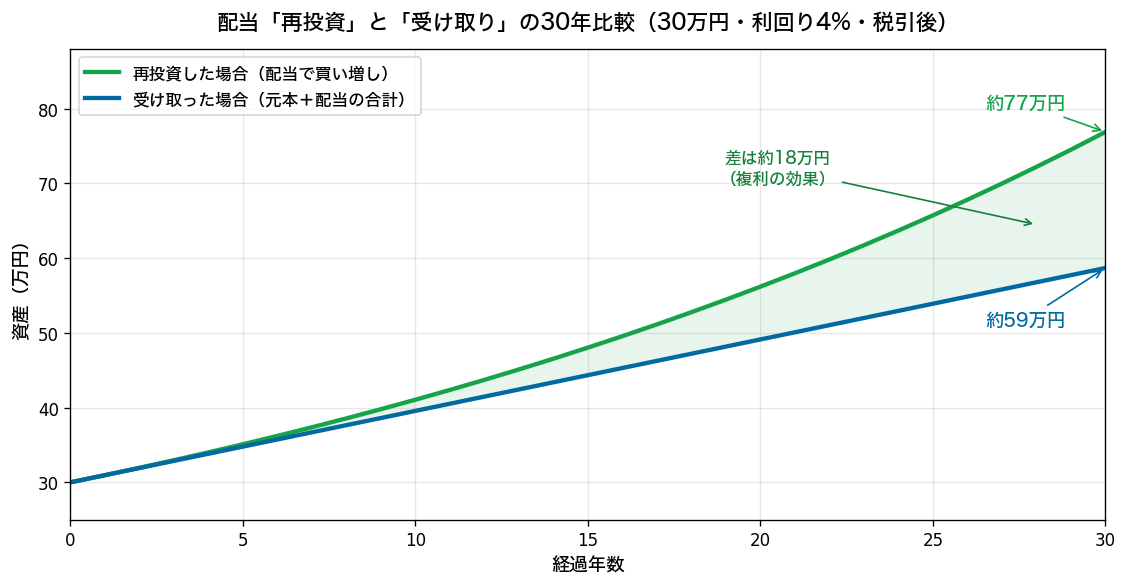

試算|30万円を30年運用すると、差は約18万円

前提はシンプルにします。

30万円分の高配当株(利回り4%)を持ち、配当は税金約20%が引かれた手取りベース(年約9,600円)で計算します。

「受け取る」場合は元本30万円と受け取った配当の合計、「再投資する」場合は配当で同じ利回りの株を買い増した資産です。

| 受け取った場合 | 再投資した場合 | |

|---|---|---|

| 30年後の資産 | 約59万円(元本30万円+配当累計約29万円) | 約77万円 |

| 月平均の配当 | ずっと約800円 | 約2,000円まで成長 |

同じ30万円から始めても、配当の使い方だけで約18万円の差がつきます。

グラフを見るとわかるとおり、最初の10年はほとんど差がなく、後半になるほど差が開いていきます。

複利は「元本が大きくなるほど強く効く」ので、時間をかけるほど再投資が有利になる構造です。

なお、NISA口座で再投資すれば税金の分もなくなり、30年後は約97万円まで伸びます。

ここに「増配」が加わると、伸び方はさらに変わります。

増配まで含めた30年の試算は、配当金は月いくらもらえる?投資額別の早見表と30万円の実例で解説にまとめています。

最初の10年はほぼ同じで、差がつくのは後半なんよな。

複利は焦らん人ほど報われる仕組みや。

それでも「使う」が基本な理由|配当は今を良くするお金

差を見た上で、なぜ「使う」が基本なのか。

理由は3つあります。

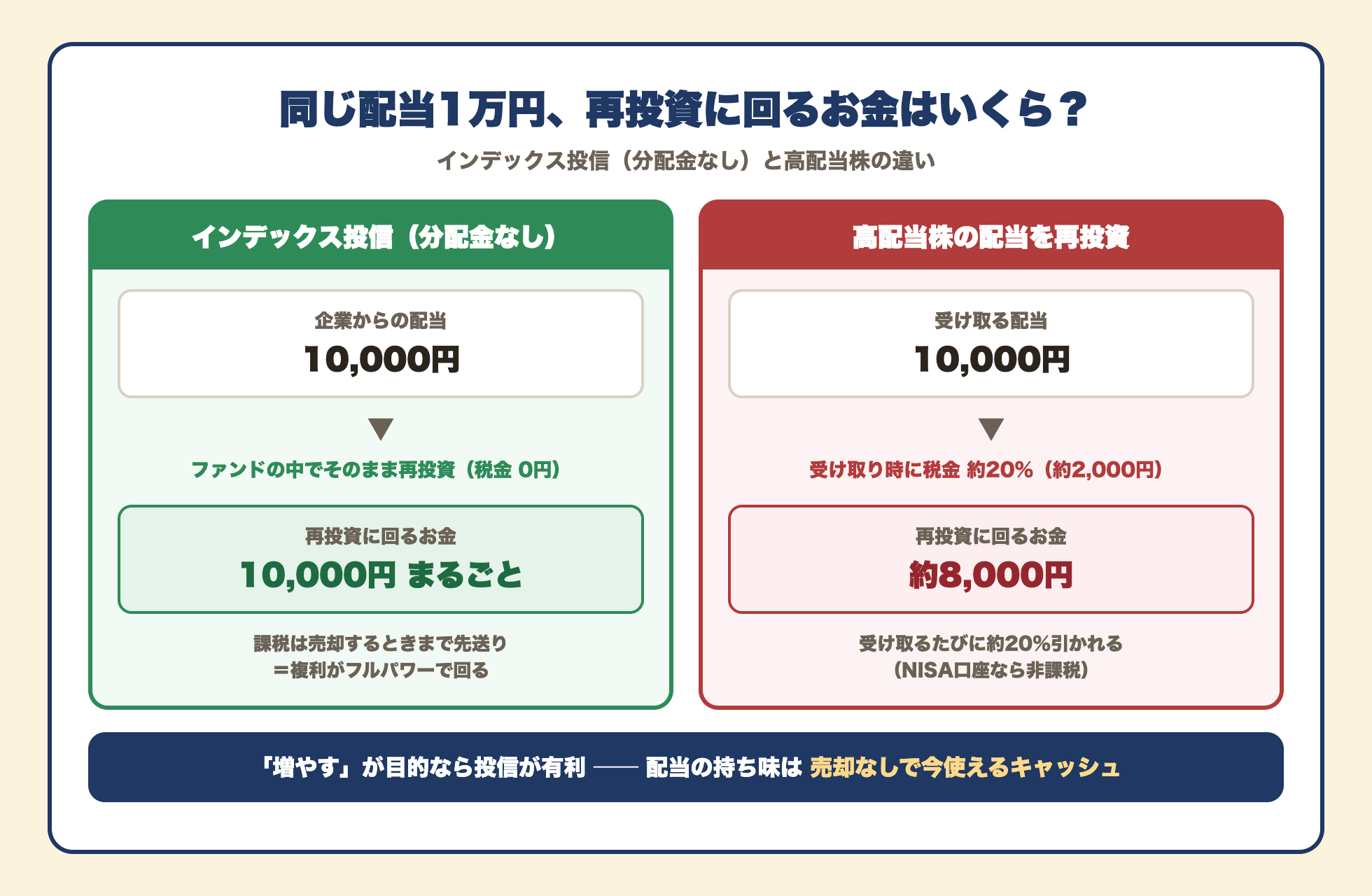

1つ目は、少し意外かもしれませんが、「増やすこと」だけが目的なら、配当をもらって再投資するのは遠回りになりやすいからです。

株の配当は受け取るたびに約20%の税金が引かれ、残った分を再投資する流れになります(NISA口座を除く)。

一方、分配金を出さないインデックス投資信託は、受け取った配当がファンドの中で税金を引かれずにそのまま再投資され、課税は売却するときまで先送りされます。

つまり「とにかく増やしたい」なら、配当を出さず内部で複利を回してくれる投資信託のほうが、税金の面で効率的です。

実際、まぐも老後の資金づくりは毎月のインデックス積立に任せています。

増やす仕事は投資信託が得意——なら、高配当株にしかできない仕事は何か、が次の話です。

2つ目が本命で、配当は「売却なしで入ってくる、今使えるキャッシュ」だという点です。

インデックス投資を続けると、証券口座の管理画面の中の資産は着実に増えていきます。

ただ、そのお金は今日は使えません。

使うには「売る」という決断が必要で、これが心理的になかなか難しいのです。

配当は、いわば自動で少しずつ利益確定して振り込んでくれる仕組み。

含み益と違って、今日の生活にそのまま使えます。

3つ目は、使い道を選べる自由です。

現金で入ってくるからこそ、生活に使うのも、家族との外食に使うのも、やっぱり買い増しに回すのも、そのたびに選べます。

「選択肢が手元にある」こと自体が、配当のいちばんの値打ちだと考えています。

再投資を選ぶなら|日本株は「手動」でいい

もちろん、いまは増やしたいから買い増しに回す、という選択も立派な使い方です。

米国には配当を自動で同じ株に再投資する「DRIP」という仕組みがありますが、日本の証券会社の日本株には、自動再投資の仕組みは基本的にありません(投資信託の「再投資型」は別の話です)。

なので手動になりますが、やることはシンプルです。

ステップ1. 配当が証券口座に入金される

ステップ2. 入金された配当を、買い増しの資金に足す

ステップ3. 単元未満株(S株・かぶミニ)で1株から買い増す

ポイントは単元未満株です。

100株単位の取引だと数千円の配当では買い増せませんが、1株ずつ買える単元未満株なら、少額の配当でもすぐ再投資に回せます。

SBI証券のS株と楽天証券のかぶミニの違いは、単元未満株はSBI証券「S株」と楽天証券「かぶミニ」どっち?で比較しています。

買い増す銘柄は、配当をくれた銘柄と同じでも、そのとき割安な別の銘柄でも構いません。

ひとつだけ注意があるとすれば、NISA口座での再投資は「新しい買付」として年間投資枠を消費する点です。

枠が埋まっている年は、課税口座で買い増す形になります。

「全部再投資が正義」って思い込むと、投資がしんどくなる人もおるからな。

数字の正解と、続けられる正解。

両方わかった上で選ぶのが大事なんよ。

まぐの使い方|こないだは配当でiPhoneを買い替えた

まぐ自身の使い方も、方針どおり「基本、使う」です。

先日は、受け取った配当金でiPhoneを買い替えました。

株を売ったわけでも、給料から捻出したわけでもありません。

持っている株が働いて生んだお金で、毎日使う道具が新しくなる——配当投資をやっていて一番うれしい瞬間です。

大きな買い物ばかりではありません。

趣味のプラモデル用に、ちょっとお高い数千円の工具をいくつか買い足したりもしています。

数百円や数千円の配当でも、趣味の道具ひとつ分にはなる。

ここで大事なのは「もらったお金なので罪悪感がない」ということです。

この「罪悪感なく小さく今が良くなる」の積み重ねが、投資を続けるいちばんの燃料になっています。

もちろん、毎回使い切れるわけではありません。

使い道がなく余った分は、そのまま買い増し(再投資)に回します。

「使うのが先、余ったら育てる」の順番です。

実際に30万円で買った高配当株30銘柄のポートフォリオ(実録連載)の初配当は、2026年11〜12月ごろの見込みです。

入金されたら、いくら入って、使ったのか買い増したのかも、連載でそのまま公開していきます。

よくある質問(FAQ)

Q1. 配当金を自動で再投資する設定はありますか?

日本株には無いんよな。

投資信託なら「再投資型」を選べば自動やけど、個別株は手動で買い増す形になる。

手間はかかるけど、そのぶん「どの銘柄を買い増すか」を自分で選べる自由もあるで。

Q2. NISA口座なら再投資も非課税ですか?

受け取る配当は非課税や(受取方法を株式数比例配分方式にしている場合)。

ただし再投資は「新しい買付」やから、NISAの年間投資枠をその分使う。

枠が埋まっている年は、課税口座で買い増すことになるな。

Q3. 配当が数千円しかなくても、再投資する意味はありますか?

あるで。

単元未満株なら数百円〜数千円で1株買える。

少額のうちから「配当が入ったら買い増す」流れを作っておくと、配当が育つほど複利が効いてくる。

金額の大小より、仕組みを先に作ることが大事や。

まとめ|増やすのはインデックスに任せて、配当は今のために

数字の上では再投資が有利で、30万円・30年の試算なら差は約18万円です。

ただ、「増やす」だけが目的なら、そもそも配当を出さない投資信託のほうが税金面で効率的。

高配当株の持ち味は、売却なしで入ってくる使えるキャッシュのほうにあります。

だからまぐは、老後の資金づくりはインデックス積立に任せて、配当は今を良くするために使い、余った分を再投資に回しています。

現金で入ってくるからこそ毎回選べる——それが配当のいちばんの値打ちです。

画面の中で資産が増えるのも大事やけど、それだけやと今日は何も変わらんからな。

売らんでも入ってくるお金が、今をちょっと良くしてくれる。

それが高配当株を持ってる理由や。

最後に。

資産そのものは減らしたくない、でも今使えるお金は増やしたい——そんな人に、高配当株投資は相性のいいやり方です。

株を持ったまま、売らずに、使えるお金が入ってくる。

この記事を読んで「ちょっといいな」と思った人は、単元未満株なら数千円から始められるので、まずは1株から試してみてください。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連記事もチェック

配当金は月いくらもらえる?投資額別の早見表と30万円の実例で解説

株を買ったら配当金はいつ入る?権利確定日と支払日の調べ方

30万円で高配当株30銘柄を実際に買ってみた|実録連載スタート

単元未満株はSBI証券「S株」と楽天証券「かぶミニ」どっち?【高配当株の始め方】

コメント