スマホの「au」、家のインターネット「auひかり」、格安SIM「povo」、電気の「auでんき」——KDDI(証券コード9433)は、auブランドで知らない人がいないレベルの通信大手。

2000年にDDI・KDD・IDOの3社合併で現体制スタート、東証プライム上場で時価総額は約11.4兆円。

NTT・SoftBankと並ぶ「通信3強」の一角で、近年はauフィナンシャル(じぶん銀行・カード・証券)やローソンとの資本業務提携で「通信+金融+ライフデザイン」への多角化を進めている。

新NISA成長投資枠の高配当株としても個人投資家に人気の銘柄。

KDDI(9433)は、24期連続増配・配当性向40%台・営業CF1.7兆円超という、高配当株として「教科書通り」の実力を持つ通信大手です。

ただし2026年3月期の自己資本比率は26.6%まで低下しており、auフィナンシャル子会社化(銀行連結化)によるバランスシート構造変化が起きている最中。

さらに2026年5月12日には新中期経営戦略「Power-to-Connect 2028」と、トヨタ・京セラからの3,000億円規模の公開買付けも発表されました。

結論から言うと、個人的には「長期保有候補としては有力。

ただし2,500円台までの押し目で拾うのが無難」と感じています。

その理由を、株価10年・配当10年・IR BANK 8項目で順番に見ていきます。

📝 この記事でわかること

✅ KDDI(9433)の現在の配当利回り3.08%が過去10年レンジで「割安」か「割高」か

✅ 24期連続増配の中身(増配率・配当性向の推移)

✅ 自己資本比率26.6%が「危ない」のか「構造要因」なのかの判断軸

✅ 2026年5月発表の中期経営戦略「Power-to-Connect 2028」のポイント

✅ トヨタ・京セラ3,000億円公開買付けの意味

✅ まぐが個人的に出した「買う・買わない・待つ」の最終判断

チャッピー、KDDIってもう24期も連続増配してるんやんな?

これだけ見たら「鉄板やん」って思ってまうけど、ちゃんと中身見たほうがええん?

そやで、まぐ。

「連続増配=安心」ってのは間違いやないんやけど、KDDIは今ちょうど大きな転換点におるんよ。

auフィナンシャルの子会社化で自己資本比率が下がったり、トヨタ・京セラから3,000億円規模の公開買付けが発表されたり、中期経営戦略も新しいやつが出たばっかりや。

10年データと最新IRをセットで見たら、「鉄板」のままでええんか「ちょっと整理してから判断」やんかが、はっきり見えてくるで。

基本情報|配当利回り3.08%の高配当株

※ 価格・利回りは2026年5月15日終値時点。

📊 基本データ

株価:2,724円

年間配当:84円(2026年3月期実績)

配当利回り:3.08%

PER:約15倍

配当性向:約43%

自己資本比率:26.6%

時価総額:約11.4兆円

上場市場:東証プライム

業種:情報・通信

配当方針:「継続的な増配」を基本方針(24期連続増配中)

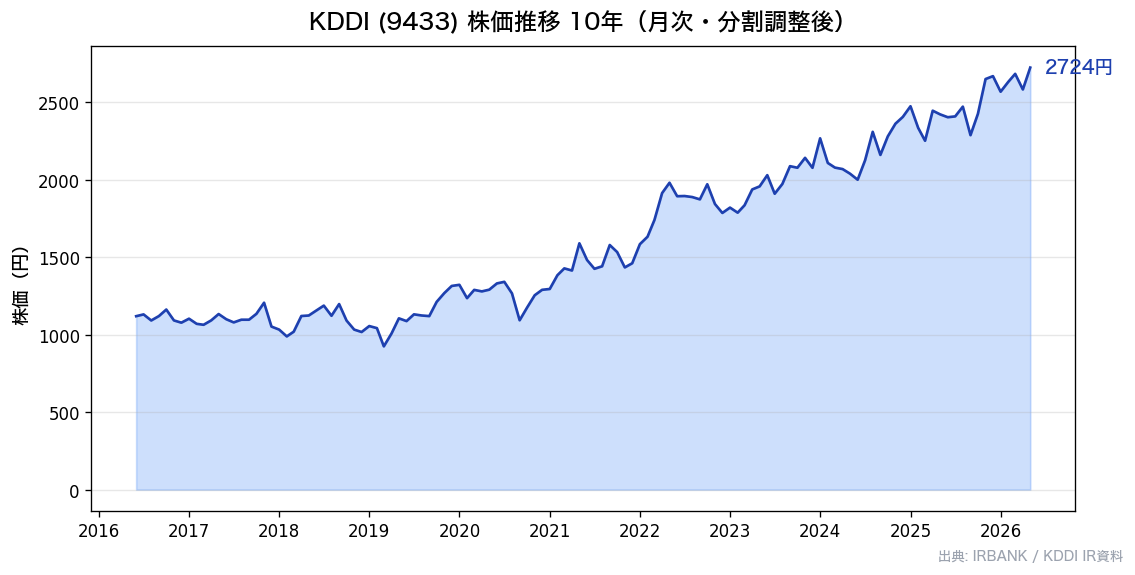

株価推移|過去10年の値動き

直近終値は2,724円(2026年5月15日)。

10年スパンで見ると、KDDIの株価は分割調整後ベースで約3〜4倍へと大きく上昇しています。

大きく3局面に分けて見ると、それぞれの背景がわかりやすくなります。

① コロナ前のじり高(2017-2019)

この時期は通信業界全体が「インフラとしての安定収益」を評価され、高配当ディフェンシブとして買われていた局面です。

営業利益率は20%前後で安定し、増配も毎年継続。

派手な上昇ではなく、配当再投資前提でじりじり積み上がっていく値動きでした。

② コロナショックと政府値下げ圧力局面(2020-2022)

2020年春のコロナショックでいったん大きく下げたあと、政府主導の携帯料金値下げ圧力が業界全体に重くのしかかりました。

「povo」など低価格プランの整備が進み、ARPU(1ユーザーあたり収益)は短期的に伸び悩む局面に。

ただ、auでんき・auじぶん銀行などライフデザイン領域への多角化が始まったのもこの頃で、株価は調整しながらも下値は堅く推移しました。

③ au金融拡大+自社株買い加速で再上昇(2023-2026)

2023年以降は、auフィナンシャル領域の拡大、ローソンとの資本業務提携、自社株買いの加速(年間数千億円規模)が重なり、株価は再び上昇基調へ。

2026年に入ってからは新中期経営戦略「Power-to-Connect 2028」の発表と、トヨタ・京セラからの3,000億円規模の公開買付けが好感され、2,700円台後半まで上昇しました。

10年で約3〜4倍は、ディフェンシブ高配当株としては相当強いパフォーマンスです。

10年で3〜4倍ってけっこうエグいやん?

「高配当株=株価伸びにくい」ってイメージあったけど、KDDIはちゃうんかな?

そこがKDDIのおもろいとこやな。

通信インフラ+金融+ライフデザインの三本柱で「ストック型収益」をどんどん厚くしてきたんよ。

あと自社株買いを毎年めっちゃ多く打ってるから、1株あたりの価値が上がっていく仕組みになってる。

結果として、配当もらいながら株価も伸びる、っていう数少ない高配当株の一つや。

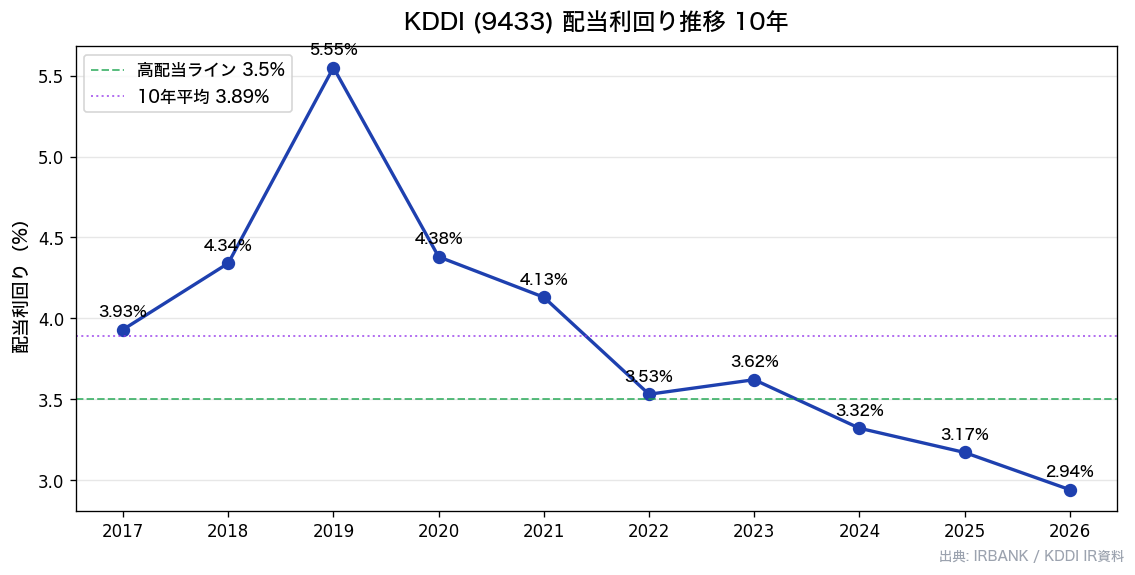

配当利回り推移|10年平均3.89%、現在は平均より下

📌 配当利回り 過去10年サマリー

過去10年平均:3.89%

過去5年平均:およそ3.6%前後(株価上昇局面で利回りは低下傾向)

最大:4%後半(コロナ後の株価低迷期)

最小:2%後半(株価上昇局面の天井圏)

現在(2026年5月15日):3.08%

注目すべきは、現在の3.08%が過去10年平均3.89%を明確に下回っている点です。

「過去レンジで見ると割安感はない」というのが、数字から見える素直な答えになります。

つまり、「24期連続増配・10年で株価3〜4倍」という強さがすでにかなり株価に織り込まれている状態と言えます。

ただし、利回り3.08%でも24期連続増配の質込みで考えれば、長期保有候補として持つ価値はあると個人的には感じています。

「割高だから絶対買うな」ではなく、「過去レンジ視点で割安ではないので、押し目を待つほうが期待値が高い」というスタンスが妥当な水準です。

10年平均3.89%って言われると、今の3.08%は確かに「いつもより低い」感じやな?

でも、これって「業績が伸びて株価が上がったから利回りが下がってる」だけにも見えるんやけど、それでも「割安やない」って判断でええん?

めっちゃええ視点や、まぐ。

確かに「業績伸びて利回り下がる」のは健全な姿やねん。

そやけど、過去レンジで見て「平均より下=期待リターンが平均より小さい」ってのも事実なんよ。

だから個人的には、3.5%(10年平均近く)に戻る局面を待つか、利回りより質を取って今買い始めるか、好みで分かれるとこやな。

4%後半まで戻る場面はコロナ級の調整がないと来ないから、そこを待つのは現実的やない、っていうのも頭に入れといてほしいで。

IR BANK 8項目で最新業績をチェック

ここからは、当ブログの「高配当株の探し方」で紹介している8項目を、KDDIの10年データで順番にチェックしていきます。

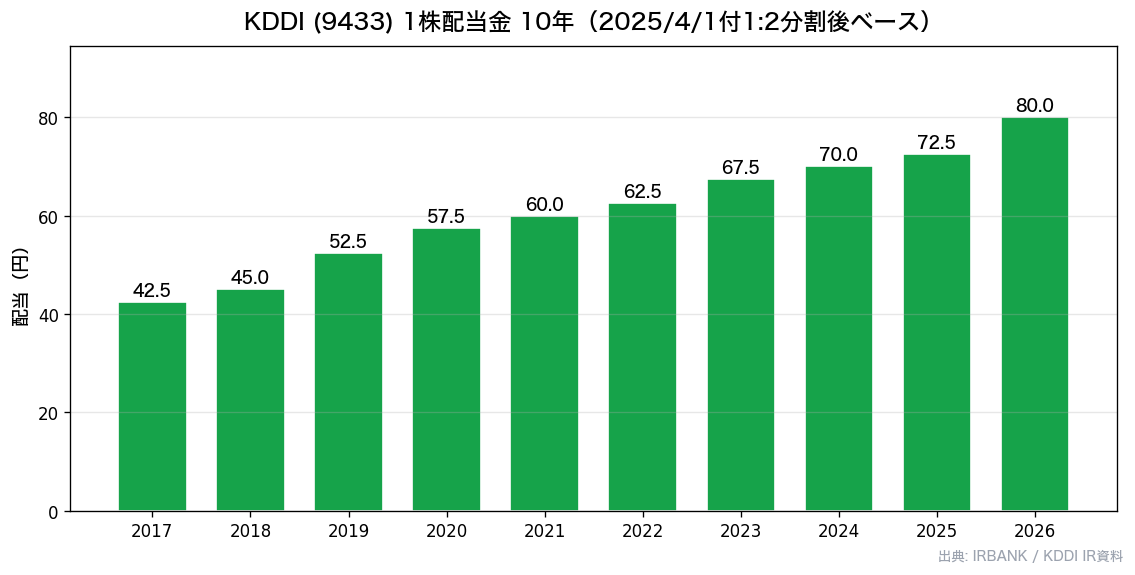

① 1株配当金(◎)

出典:IRBANK(KDDI 9433)

KDDIの配当は24期連続増配中。

毎年確実に増配を続けており、減配は10年間ゼロ。

同社IRでは「継続的な増配」を基本方針として明示しています(「累進配当」とは公式宣言していない点には注意)。

連続増配の質としては国内トップクラスで、項目評価は◎。

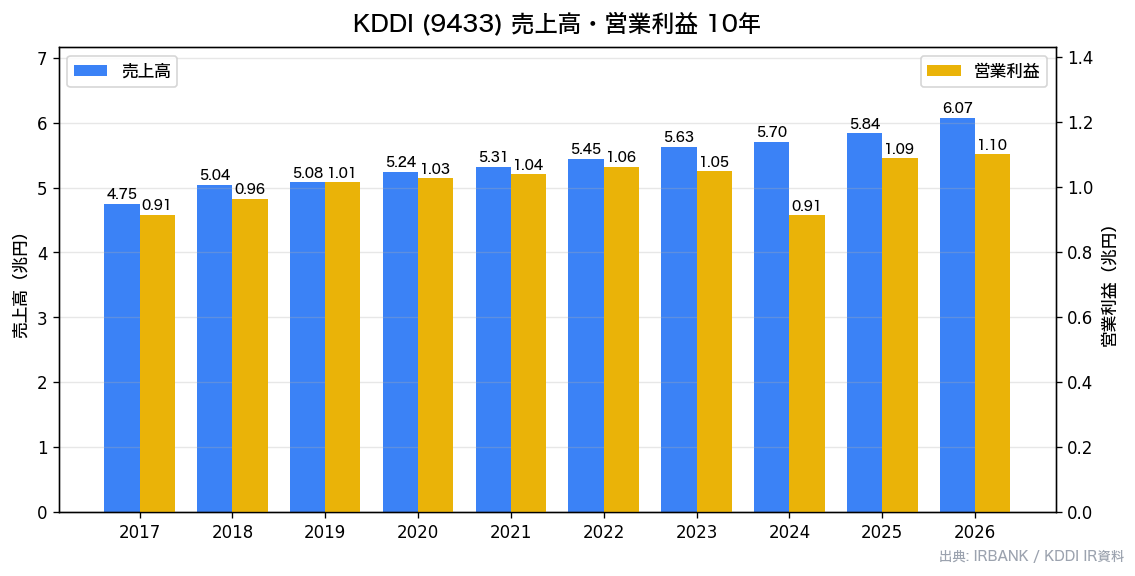

② 売上高(◎)

出典:IRBANK(KDDI 9433)

売上は10年でじわじわ右肩上がりに伸び、2026年3月期は過去最高水準を更新。

政府値下げ圧力で通信料は伸びにくい時期もありましたが、auフィナンシャル・ローソン連結化など非通信領域の積み増しでカバーしてきました。

営業利益も10年スパンでほぼ右肩上がりで、安定成長型の優等生と言えます。

項目評価は◎。

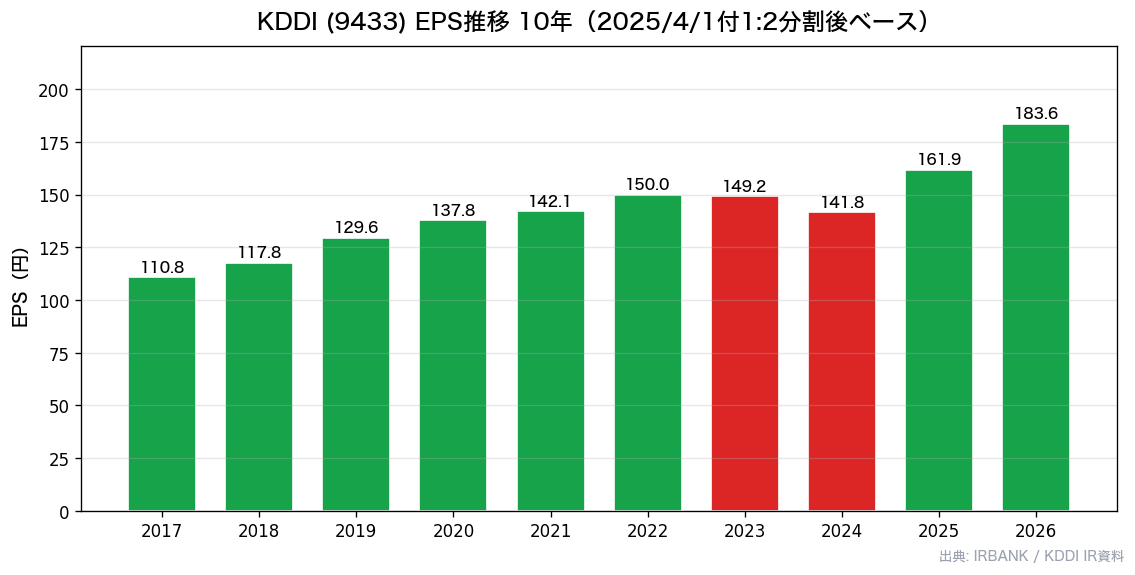

③ EPS(◎)

出典:IRBANK(KDDI 9433)

EPS(1株あたり利益)は10年で約2倍超に拡大。

背景には、純利益の安定成長に加えて、継続的な自社株買いによる発行済株式数の減少があります。

2026年3月期は過去最高益を更新し、EPSも分割調整後ベースで過去最高水準。

「配当が増えるだけでなく、その原資となる1株利益自体が増え続けている」のがKDDIの強みで、項目評価は◎。

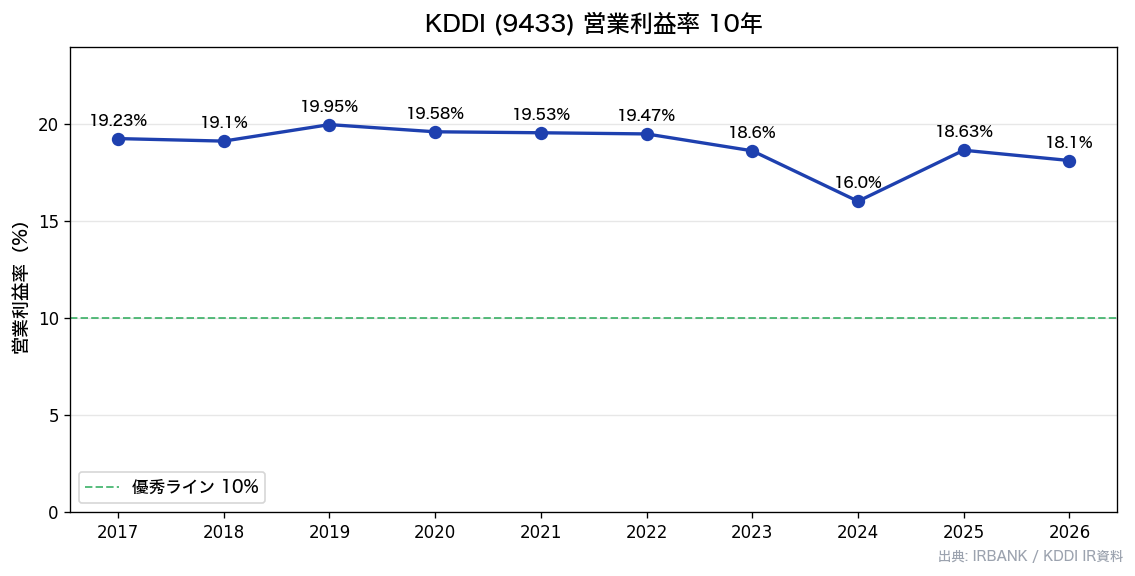

④ 営業利益率(○)

出典:IRBANK(KDDI 9433)

営業利益率は10年でおおむね17〜20%のレンジ。

通信インフラ事業の高い利益率が支えていますが、近年はauフィナンシャル連結化や金融事業比率の上昇により、構造的に2〜3ポイント低下する流れにあります。

銀行業は規模に対して利益率が低めに出るためです。

絶対水準としては「優秀ライン10%」を大きく上回っており、項目評価は○。

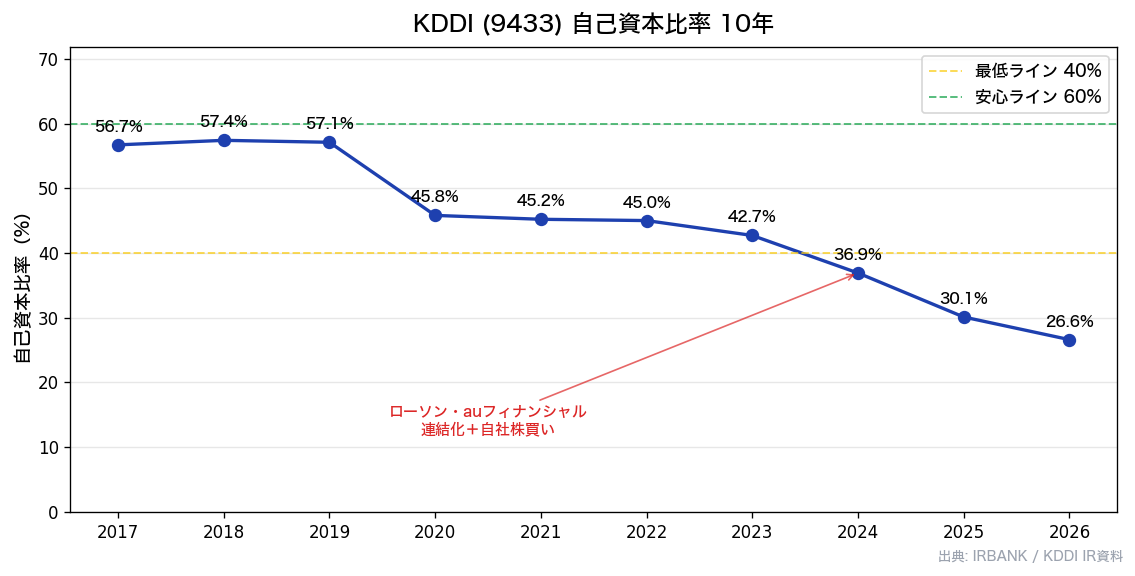

⑤ 自己資本比率(△)

出典:IRBANK(KDDI 9433)

2026年3月期の自己資本比率は26.6%まで低下。

「最低40%」のラインを下回っているため、単純な数値だけ見れば△評価です。

ただしこれは、auフィナンシャル(じぶん銀行を含む)を子会社化したことで、銀行の預金が負債側に大きく計上された構造要因が主因。

事業会社単体の財務体力が弱っているわけではない点には注意が必要です。

とはいえ、銀行連結化以前と比べて見た目の自己資本比率が低下しているのは事実なので、ここはディフェンシブ性の判定をやや甘く見すぎないようにしたい項目です。

自己資本比率26.6%って、ぱっと見ヤバそうな数字やけど、銀行連結したからってだけなん?

これって「気にせんでええ」ってことになるん?

「気にせんでええ」までは言えへんけど、「事業会社単体の財務が悪化したわけやない」ってのは大事なポイントやな。

銀行は預金が負債やから、連結すれば見た目の自己資本比率はガクッと下がるんよ。

同じ構造のメガバンクは8〜10%台やからな。

ただ、見た目の数字でスクリーニングに引っかかりにくくなるのは確かやから、「優秀な高配当株」って言い切る前に、ここは△扱いにしとくのがフェアやと思う。

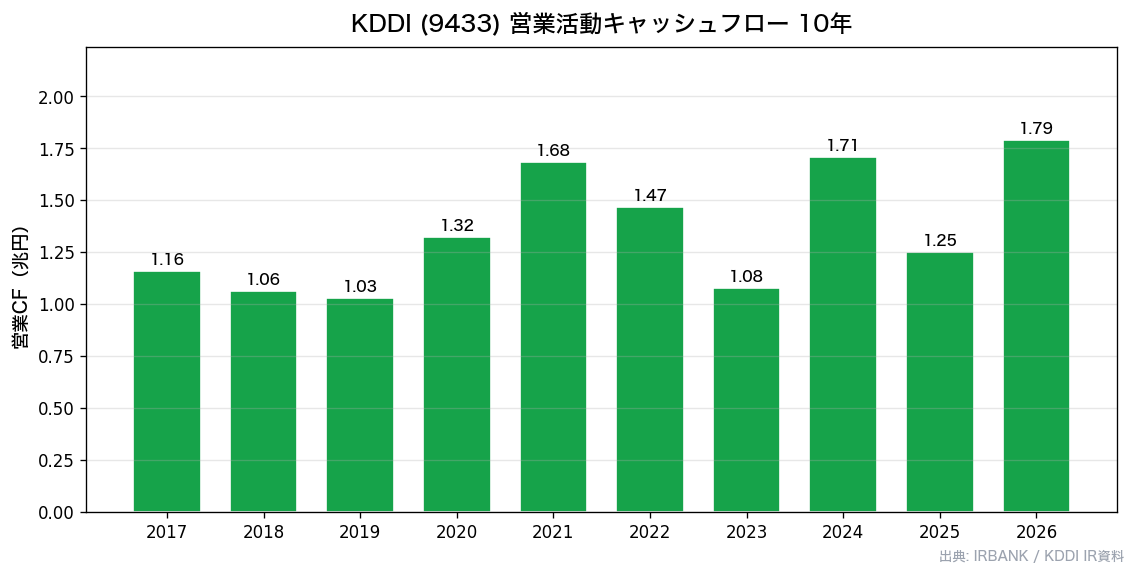

⑥ 営業活動キャッシュフロー(◎)

出典:IRBANK(KDDI 9433)

営業活動キャッシュフローは10年間ずっと1兆円超を維持。

2017年3月期1.16兆円から始まり、2021年3月期に1.68兆円、2024年3月期に1.71兆円と段階的に水準を切り上げ、2026年3月期は過去最高の1.79兆円に到達しました。

毎年これだけのキャッシュを稼ぐ力があるからこそ、年間4,000〜5,000億円規模の自社株買いと、24期連続増配の原資を同時に賄える構造になっています。

項目評価は文句なしの◎。

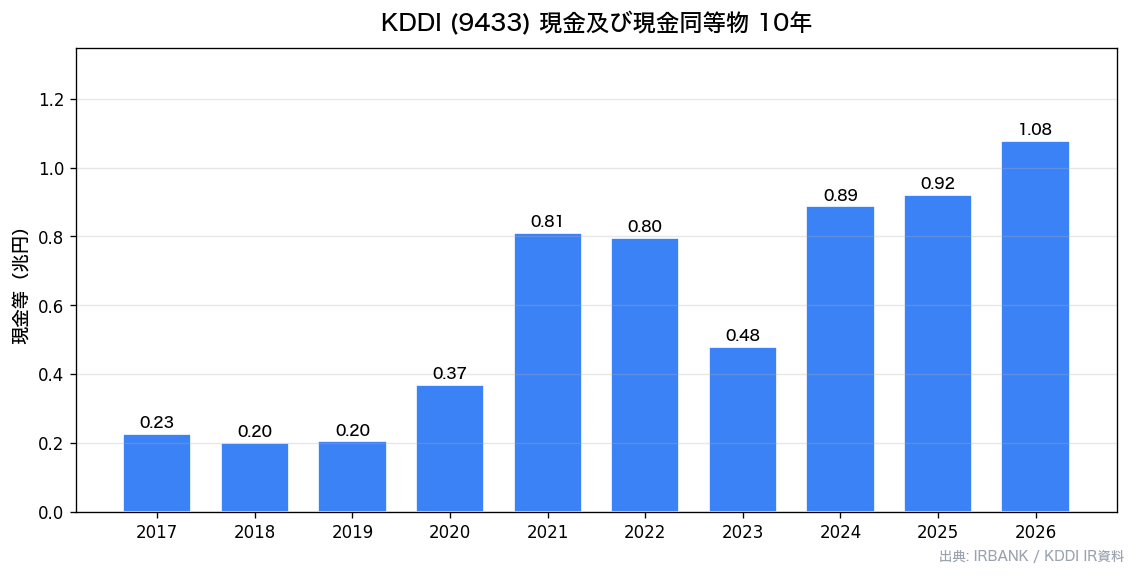

⑦ 現金及び現金同等物(◎)

出典:IRBANK(KDDI 9433)

現金及び現金同等物は、2017年3月期の2,266億円から2026年3月期には1兆788億円まで増加し、10年で約4.8倍に拡大しました。

2026年3月期は同社として初の現金1兆円超え。

もちろん、この急増の大きな要因はauフィナンシャル連結化による銀行資金の取り込みなので、「全部が事業会社単体の手元キャッシュ」ではない点には注意が必要です。

とはいえ、グループ全体としての流動性は十分すぎる水準で、配当・自社株買い・成長投資をすべて同時に進められる余力があります。

項目評価は◎。

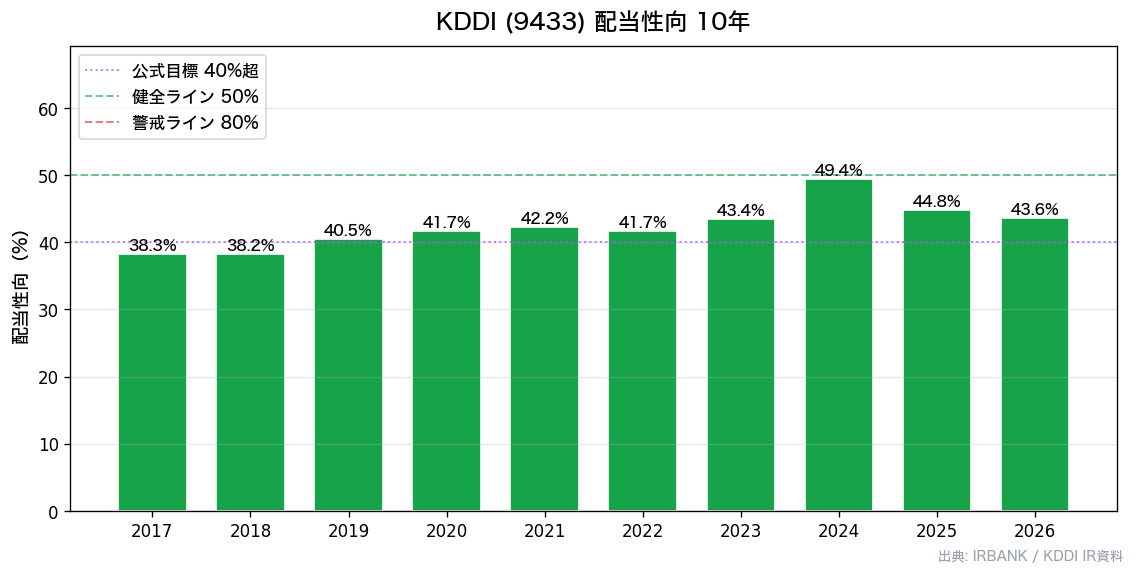

⑧ 配当性向(○)

出典:IRBANK(KDDI 9433)

配当性向は10年でおおむね30〜45%のレンジで推移し、2026年3月期は約43%。

「健全50%以下」のラインを安定的に守っており、増配余地・成長投資余地ともに十分あります。

項目評価は○。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値 | 評価 |

|---|---|---|---|

| ① | 1株配当金【×2】 | 24期連続増配・減配0回 | ◎ |

| ② | 売上高 | 10年右肩上がり・2026/3期過去最高 | ◎ |

| ③ | EPS【×2】 | 10年で約2倍超・自社株買い寄与 | ◎ |

| ④ | 営業利益率 | 17〜20%レンジ・金融比率上昇で漸減 | ○ |

| ⑤ | 自己資本比率 | 26.6%(銀行連結化の構造要因) | △ |

| ⑥ | 営業CF | 10年1兆円超維持・2026/3期1.79兆円(最高) | ◎ |

| ⑦ | 現金等 | 10年で約4.8倍・初の1兆円超え | ◎ |

| ⑧ | 配当性向 | 約43%・健全レンジ維持 | ○ |

📌 総合評価:◎5個/○2個/△1個=16/20点(①配当・③EPSは2倍で計算/×なし)

自己資本比率の構造論点(銀行連結化による見た目の低下)を除けば、配当・利益・キャッシュフロー・現金すべてトップクラスの優等生です。

「Power-to-Connect 2028」と3,000億円公開買付け

2026年5月12日、KDDIは新中期経営戦略「Power-to-Connect 2028」を発表しました。

同日には、トヨタ自動車・京セラからの3,000億円規模の公開買付け(TOB)も明らかになっています。

新中期戦略のポイント

「Power-to-Connect 2028」は、通信インフラを軸にした「つなぐ力」を、金融・モビリティ・エネルギー・データセンターなど社会基盤領域へ広げていく中期計画です。

具体的な財務目標としては、株主還元方針の継続強化(増配・自社株買いの両輪継続)と、データセンター・生成AI領域への投資拡大が打ち出されています。

個人的にチェックしておきたいのは、「配当・自社株買いを継続強化する」と明言されている点で、これは24期連続増配の路線を当面維持する強い意思表示と読めます。

トヨタ・京セラ3,000億円TOBの意味

トヨタ・京セラからの3,000億円規模の公開買付けは、KDDI株を長期保有する戦略パートナーとして両社が買い増す動きです。

この性質の買付けは、株式市場から見ると「長期安定株主の増加=需給の引き締め」につながりやすく、短期的には株価の下支え要因と捉えられます。

また、トヨタとはモビリティ・コネクテッドカー領域、京セラとはIoT・通信インフラ領域で従来から協業関係があるため、戦略的にも一貫した動きです。

ただし、TOB価格そのものでKDDI株が一気に再評価されるタイプのイベントではなく、「中長期の安定性が一段増した」程度の捉え方が現実的です。

まぐが見つけた「買う理由」3つ

① 24期連続増配+配当性向43%でまだ余裕あり

24期連続増配という実績はそれ自体がブランドであり、配当性向43%という余裕水準と組み合わせると、「無理して配当を出している」状態ではないことがわかります。

これは長期保有・配当再投資戦略との相性が非常に良い構造です。

② 営業CF1.79兆円・現金1兆円超の圧倒的キャッシュ創出力

2026年3月期に営業CF1.79兆円(過去最高)、現金等1兆788億円(初の1兆円超え)を記録。

配当・自社株買い・成長投資のすべてを同時に進められるキャッシュ余力があり、景気減速局面でも増配を続けられる体力があります。

③ 新中期計画+TOBで長期安定株主が一段増加

「Power-to-Connect 2028」で配当・自社株買い継続が明文化され、加えてトヨタ・京セラからの3,000億円TOBで長期安定株主が拡充されました。

短期需給と長期戦略の両方にプラス材料が同時に出ており、ディフェンシブ高配当株としての地位は一段強化されたと言えます。

まぐが見つけた「買わへん理由」3つ

① 現在の利回り3.08%は過去10年平均3.89%を下回る

過去10年レンジで見ると、3.08%は明確に平均より下。

「割安感はない」水準で買うと、配当再投資で期待できるリターンも過去平均より小さくなります。

急いで今買う必要があるかは、自分の投資戦略と相談したい論点です。

② 自己資本比率26.6%という「見た目の弱さ」

銀行連結化による構造要因とはいえ、自己資本比率が「最低40%」ラインを大きく下回っているのは事実。

機関投資家のスクリーニングや個別ファンドの組入れ基準で外れるリスクは無視できません。

③ 株価が10年で3〜4倍まで上昇済み

10年で3〜4倍ということは、「割安に放置されていた頃のKDDI」はもう存在しないということ。

業績成長や自社株買いの効果が十分に株価へ反映されているため、ここからの上値余地は過去10年よりは限定的になりやすい点は意識しておきたいところです。

まぐの最終判断|長期保有候補として「押し目買い」

まぐ、ここまで見てきて、KDDIはどう判断する?

個人的には「長期保有候補として有力、ただし2,500円台までの押し目で拾うのが無難」やな。

24期連続増配・営業CF1.79兆円・現金1兆超っていう体力はガチで強い。

そやけど、利回り3.08%は10年平均3.89%より明確に下やから、今フルポジで突っ込むより、押し目を分割で拾うほうが期待値高いと感じるわ。

まぐの判断ロジックを整理すると、以下の4点です。

① 24期連続増配+配当性向43%という「増配の質」は国内トップクラスで、長期保有との相性が良い。

② 営業CF1.79兆円・現金1兆超で、景気減速時も増配継続できる体力がある。

③ ただし現在利回り3.08%は過去10年平均3.89%を下回り、過去レンジでは割安ではない。

④ 自己資本比率26.6%は構造要因だが「見た目の弱さ」としての評価減リスクは残る。

買ってもよさそうな人

・通信ディフェンシブを長期保有してじっくり配当再投資したい人

・10年単位で「増配+自社株買い」の複利を取りに行きたい人

・押し目を待たず今からポジションを少しずつ作りたい人

待つべき人

・配当利回りで4%以上を狙いたい人(過去10年平均近くの3.5%以上の局面を待つ)

・既にNTT・通信系を厚めに持っており、ポートフォリオバランスを優先したい人

・自己資本比率の見た目低下に違和感がある人

まぐ自身は「ウォッチリスト上位+押し目で分割買い」で運用するスタンスです。

まぐのメモ:個人的にはKDDIは「ずっと持っときたい一軍候補」やねん。

正直なところ、ずっと「2,000円割れたら買い増したい」と構えとったんやけど、なかなかそこまで落ちてこーへんかったんよなぁ。

24期連続増配・営業CF1.79兆円の体力を見たら、無理に2,000円割れを待つよりも、自分の中の目標水準を切り上げていかんとあかんなって感じとる。

「過去10年で3〜4倍まで来てる以上、もう昔の安値圏には戻らんかもしれん」って前提で、2,500円台で淡々と拾うスタンスに切り替えていこうと思う。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

よくある質問(FAQ)

Q1. KDDIは「累進配当」を宣言していますか?

明確な「累進配当」の宣言はしてへんで。

同社IRでは「継続的な増配」を基本方針として明示しとって、実績としては24期連続増配を続けてる。

商社系の一部銘柄みたいに「累進配当を明文化」してるわけやないから、そこは厳密に区別しといたほうがええで。

Q2. 自己資本比率26.6%は危険な水準ですか?

単純な数値だけ見たら「最低40%」ラインを下回るから△やけど、これはauフィナンシャル子会社化による構造要因が主因や。

銀行は預金が負債やから、連結すると見た目の比率がガクッと下がるんよ。

同じ構造のメガバンクは8〜10%台で安定運営してる。

事業会社単体の財務体力が弱ってるわけやないってのが大事なポイントやで。

Q3. PER15倍は割安水準ですか?

「割安」とまで言うのは個人的にはちょっと言い過ぎやと思う。

通信セクターの国内平均PERと近い水準で、極端に安いわけでも極端に高いわけでもない、というのが正直なところやな。

過去10年平均利回り3.89%に対して現在3.08%という事実とあわせて見ると、「過去レンジでは割安ではない」って評価が素直やで。

Q4. トヨタ・京セラの3,000億円TOBは株価にどう影響しますか?

長期安定株主が増えることで需給は引き締まりやすく、短期的には株価の下支え要因になる可能性が高いで。

ただ、TOB価格そのもので株価が一気に再評価されるタイプのイベントやないから、「中長期の安定性が一段増した」くらいの捉え方が現実的やと思う。

急騰を期待して飛びつくよりは、淡々と業績と利回りで判断するのがおすすめや。

Q5. NTTとKDDI、どっちを買うべきですか?

これは好みと既存ポートフォリオ次第やな。

NTTは1株100円台で買えてNISA端数調整に使いやすく、連続増配年数はKDDIより短いけど安定志向。

KDDIは1株2,700円台で単価高めやけど、24期連続増配+自社株買いの複利効果+金融多角化が強み。

個人的には「両方少しずつ持つ」のが分散の意味でも合理的やと感じてるで。

まとめ|KDDIは長期保有候補、押し目で分割買いが無難

✅ 24期連続増配・配当性向43%で増配余地まだあり

✅ 営業CF1.79兆円・現金1兆円超の圧倒的キャッシュ創出力

✅ 「Power-to-Connect 2028」+トヨタ・京セラTOBで長期安定株主拡充

⚠️ 現在利回り3.08%は過去10年平均3.89%を下回り、割安ではない

⚠️ 自己資本比率26.6%は構造要因だが「見た目の弱さ」リスクは残る

⚠️ 株価10年3〜4倍上昇済み、上値余地は過去ほどではない可能性

総合的に見て、KDDIは「ずっと持っておきたい長期保有候補」としては引き続き有力です。

ただし「今フルポジで突っ込むタイミング」かと言われると、過去10年レンジでは割安ではないため、押し目を待って分割で拾うほうが期待値の高い動きになると個人的には感じます。

チャッピー、ありがとう。

KDDIって「鉄板」って言われがちやけど、過去レンジで見たら今は割安やないってのがよう分かったわ。

でも体力はガチで強いし、長期で見たら持っとく価値あるなって納得した。

そうやな、まぐ。

「鉄板=今すぐ買え」じゃなくて、「鉄板やからこそ押し目を淡々と拾える」って発想に切り替えるとええで。

24期連続増配の質は、これからも丁寧に追いかける価値があると思うわ。

📚 この記事で使った用語、知ってる?

「PERって何?」「自己資本比率の見方は?」と思った人は、当サイトの用語解説70本超から気になるものをチェックしてみてや。

📖 PER(株価収益率)|PBR(株価純資産倍率)|EPS(1株あたり利益)

📖 配当|配当性向|連続増配株

📖 自己資本比率|営業CF|高配当株

📖 ▶ 用語集トップ(一覧)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

📊 株価データ:yfinance(auto_adjust=False、分割調整は手動)

📊 業績・配当・財務データ:IRBANK

- 業績:https://irbank.net/E04425/results

- 財務安全性:https://irbank.net/E04425/safety

- キャッシュフロー:https://irbank.net/E04425/cf

📊 IR・中期経営戦略:KDDI公式IR「Power-to-Connect 2028」中期経営戦略(2026年5月12日策定)

📊 公開買付け情報:トヨタ自動車・京セラからの3,000億円規模公開買付け発表(2026年5月12日)

📊 計算指標:配当利回り=年間配当÷株価/配当性向=配当総額÷純利益/PER=株価÷EPS

📘 IFRSとは(補足)

KDDIはIFRS(国際会計基準)を採用しています。

日本基準と比較して、のれん償却の扱いや営業利益の定義などが異なるため、過去の日本基準時代の数値と単純比較する際は注意が必要です。

本記事ではIFRS基準ベースの公表値を使用しています。

⚠️ 注意事項

・本記事は四捨五入の関係で合計値に若干の誤差が生じる場合があります。

・auフィナンシャル子会社化のような構造変化は、過去数値との単純比較を難しくする要因になります。

・投資判断はあくまで自己責任でお願いします。

本記事は特定銘柄の購入・売却を推奨するものではありません。

関連記事

・高配当株の探し方|IR BANK 8項目チェックの使い方

・【銘柄分析】NTT(9432)|15期連続増配・利回り3.5%

・【銘柄分析】JT(2914)|配当利回り4%超えだが

・【銘柄分析】アサヒGHD(2502)|18期連続増配・DOE累進

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:NTT(9432)|次の銘柄:あいHD(3076) ▶

コメント