日本製鉄(5401)は国内最大手の鉄鋼メーカー(世界第3位の粗鋼生産能力)。

前身を含めると100年近い歴史を持ち、新日本製鉄→新日鉄住金を経て2019年に現社名へ。

日本の重工業を支える老舗の鉄鋼大手だ。

そんな日本製鉄が今、PBR0.56倍の割安水準+配当利回り4-5%(実績5.59%/予想4.20%)+USスチール買収完了で、日本を代表する高配当バリュー株のひとつとして注目を集めている。

この記事では、日本製鉄の最新の配当・株価から、過去10年の業績推移、IR BANK8項目チェック、USスチール買収のインパクトまでを整理し、「今買ってもいいのか、それとも待つべきか」をまぐ&チャッピーが本気で分析する。

結論から言うと、配当利回り実績5.59%/予想4.20%(過去10年平均3.74%を上回る)+PBR0.56+USスチール買収シナジー期待で「買い検討OKゾーン」と判断した。

ただし2026年3月期は減配ガイダンス(32→24円・前期比▲25%)が出ており、短期的な配当圧迫はある。

とはいえ2025年12月発表の「2030中長期経営計画」で下限配当24円/株が新設定され、最低水準は保証される構造になったのが大きなプラス材料だ。

📝 この記事でわかること

✅ 日本製鉄(5401)の最新の配当利回りと株価

✅ 過去10年の配当推移・利回り推移と2020年大幅減配エピソード

✅ 配当利回りの実績(5.59%)・予想(4.20%)の違いと、過去10年平均(3.74%)との関係

✅ 2025年12月発表「2030中長期経営計画」での下限配当24円/株 新設定の意義と配当回復シナリオ

✅ IR BANK8項目で見る最新業績の健康診断

✅ USスチール買収(2025年6月完了)の影響と今後の成長期待

✅ まぐの最終判断とリスク要因

日本製鉄って配当利回りええって聞くんやけど、鉄鋼業って景気敏感株やから難しそうやな…

USスチール買収して何が変わるん?

ええ視点やな!日本製鉄は「割安バリュー+成長期待」型の高配当株や。

配当性向50%以下に抑えながら、USスチール買収(約2兆円規模)で米国市場に大きく踏み込んでる成長型。

PBR0.56倍は純資産の約56%(半分強)の評価で、市場が低く見すぎてる可能性も。

今日は高配当株の探し方の8項目チェックで日本製鉄を徹底解剖していこか!

日本製鉄(5401)の基本情報|配当利回り実績5.59%/予想4.20%の高配当株

まずは日本製鉄の最新の基本情報から確認する。

📊 日本製鉄(5401)基本データ

※ 価格・利回りは 2026年5月1日(金)終値時点。

決算数値は2025年3月期実績。

※ 2025年10月に1株→5株の株式分割実施済み(本記事は分割後ベース)

・株価(終値):572円

・年間配当:実績32円(2025年3月期)/予想24円(2026年3月期、減配ガイダンス)

・配当利回り:実績5.59% / 予想4.20%(kabutan・Yahoo!ファイナンス等の表示は予想ベース)

・減配ガイダンスの背景:USスチール買収費用&のれん償却負担+国内構造改革投資(グループ会社再編・拠点集約・電炉転換等)の継続で2026年3月期の利益が一時的に圧迫されるため。

なお下限配当24円/株までの減配は新方針通りの動きで、ここから先の急減はない構造

・PER(実績):8.5倍

・PBR:0.56倍(1倍割れ=純資産の約56%の評価)

・配当性向:47.8%

・自己資本比率:49.2%

・時価総額:約3.0兆円

・上場市場:東証プライム

・業種:鉄鋼

・配当方針:下限配当 年間24円/株(2026〜2030年度)+ 連結配当性向30%目安(2025年12月12日「2030中長期経営計画」で新設定)。

それまでは純粋な業績連動型だったが、株主への配当予見性向上を目的に下限を設定

日本製鉄は世界第4位の粗鋼生産量を誇る鉄鋼大手。

2025年6月に約2兆円かけてUSスチールを完全子会社化し、米国市場での生産能力を一気に拡大した。

これにより世界第3位の粗鋼生産能力(年間約8,600万トン)を持つグローバル鉄鋼メジャーへと変貌している。

配当利回り実績5.59%・予想4.20%はいずれも東証プライム平均(約2%)の倍以上で、高配当株の定義をしっかり満たす水準だ。

日本製鉄(5401)の株価推移|過去10年の値動き

過去10年の月次株価推移(2016年〜2026年)を見ていく。

※ 2025年10月の1:5株式分割を反映した分割調整後のチャート。

日本製鉄の株価は 典型的な景気敏感株(鉄鋼セクター) の動きを示している。

・2020年(コロナ底):構造改革損失と需要急減で200円台まで下落(分割調整後)

・2021〜2024年:鋼材市況回復と業績V字回復で右肩上がり、最高800円超え

・2025年〜現在:USスチール買収費用負担で利益減+市況落ち着きで600円前後にレンジ

2026年5月1日終値で572円。

過去10年で見ると中位やや下のゾーンに位置している。

直近高値(2024年の800円超え)から約30%下落の水準で、「割高でも超割安でもない、買い検討の入り口」と言える。

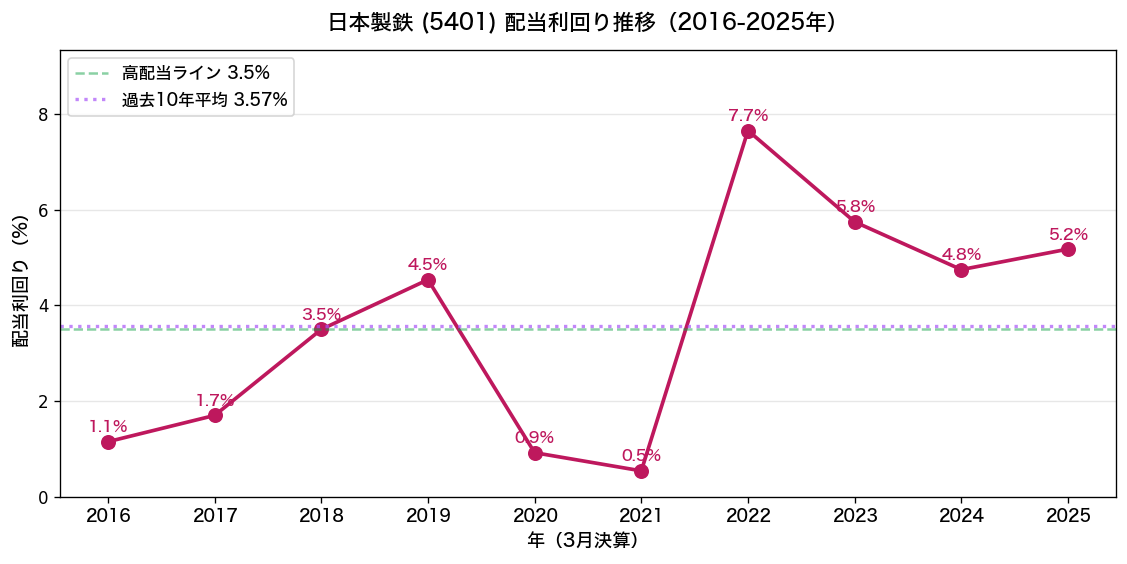

日本製鉄(5401)の配当利回り|過去10年と比べてどうか

配当利回りの過去10年推移(年平均株価ベース)。

ここが今回の分析で最も重要なポイントや。

配当利回りには 「実績ベース」と「予想ベース」 の2つの見方がある。

📊 配当利回りの2つの見方

・実績配当利回り:5.59%(2025年3月期実績配当32円÷現在株価572円)

・予想配当利回り:4.20%(2026年3月期予想配当24円÷現在株価572円)

※ kabutan、Yahoo!ファイナンス、SBI証券、楽天証券などの一般的な株価情報サイトでは予想ベース(4.20%)で表示されるのが業界標準。

・過去10年平均:3.74%

・過去最大:2022年の約7.4%(業績V字回復+株価まだ低位だった時期)

📌 なぜ予想配当が減るのか(減配ガイダンスの背景)

会社は2026年3月期の年間配当予想を24円と発表しており、前期実績32円から▲25%の減配のガイダンス。

背景はUSスチール買収(約2兆円)に伴う買収費用&のれん償却負担で利益が一時的に圧迫されること。

新方針の下限配当24円/株のラインまでの減配は、利益減少局面では方針通りの動き。逆に言えばここから先の急減はない構造になっている

実績ベース5.59%は過去10年平均3.74%を1.8ポイント以上上回る「割安ゾーン」。

予想ベース4.20%でも過去10年平均3.74%を0.46ポイント上回るやや割安サイドに位置している。

下限配当24円/株が新方針で保証されるため、最悪ケースでも利回り4.20%は守られる前提(株価がさらに下落した場合は当然この比率も上振れ)。

緩やかな割安水準で、長期保有前提なら買い検討OKと言える。

日本製鉄(5401)IR BANK 8項目で健康診断

ここからは高配当株の探し方で紹介した8項目チェックで、日本製鉄の財務体質を見ていく。

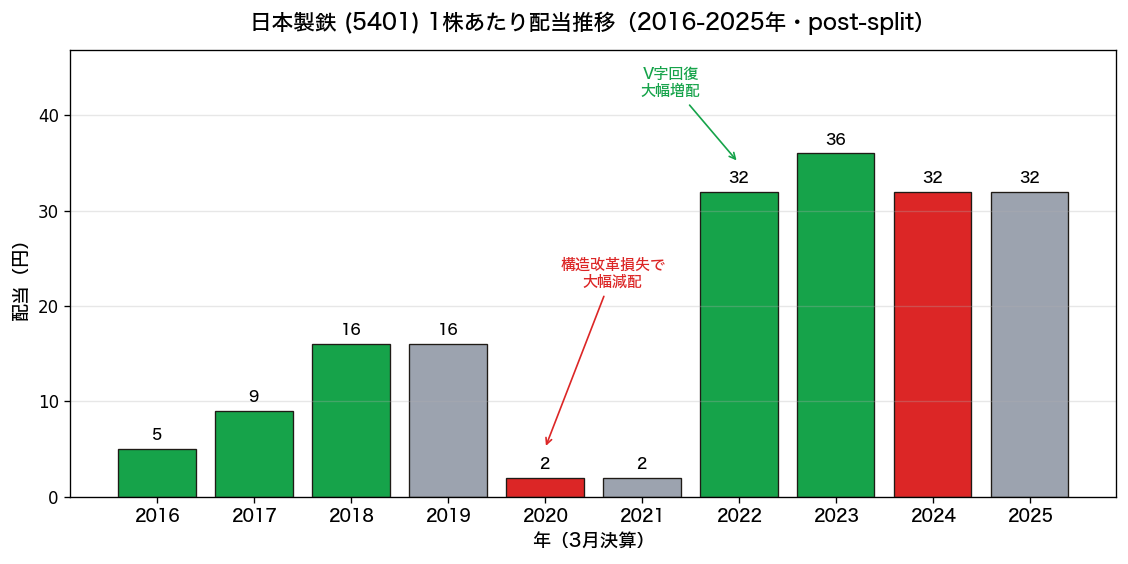

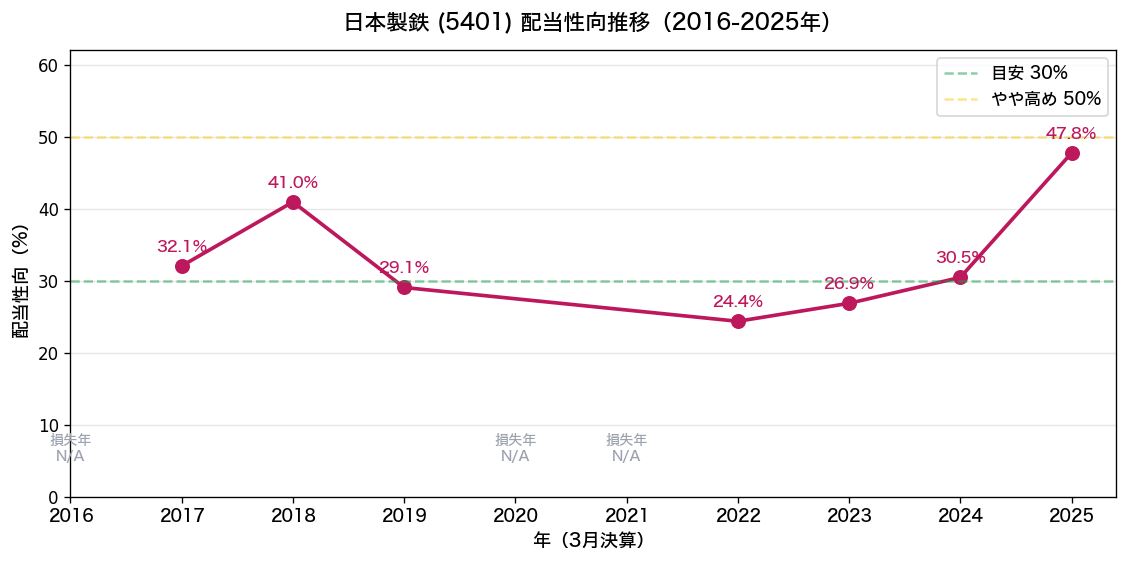

①1株あたり配当金

1株あたり配当の推移(2016年〜2025年・分割調整後)。

日本製鉄の配当は業績連動の典型例で、過去10年で大きな上下動がある。

・2016〜2019年:5〜16円のレンジ(業績回復期)

・2020〜2021年:構造改革減損とコロナの影響で2円まで激減

・2022〜2024年:業績V字回復で32〜36円まで急増

・2025年3月期:32円維持

・2026年3月期予想:24円(前期32円から▲25%の減配ガイダンス。

USスチール買収費用&のれん償却+国内構造改革投資の継続による利益圧迫が主因。新設定の下限配当24円/株のラインまでの動き)

日本製鉄はこれまで純粋な業績連動型で2020年に2円まで減配した実績があるが、2025年12月発表の「2030中長期経営計画」で下限配当24円/株(2026〜2030年度)+配当性向30%目安を新設定。

下限保証付きの配当性向目安方式へと進化した。

業績悪化時でも下限24円は守られる前提となり、配当の予見性が大きく高まった。

業績好調期の大幅増配メリットも引き続き享受可能な二面性を持つ。

新方針評価で「○」評価(累進配当ではないため「◎」までは届かない)。

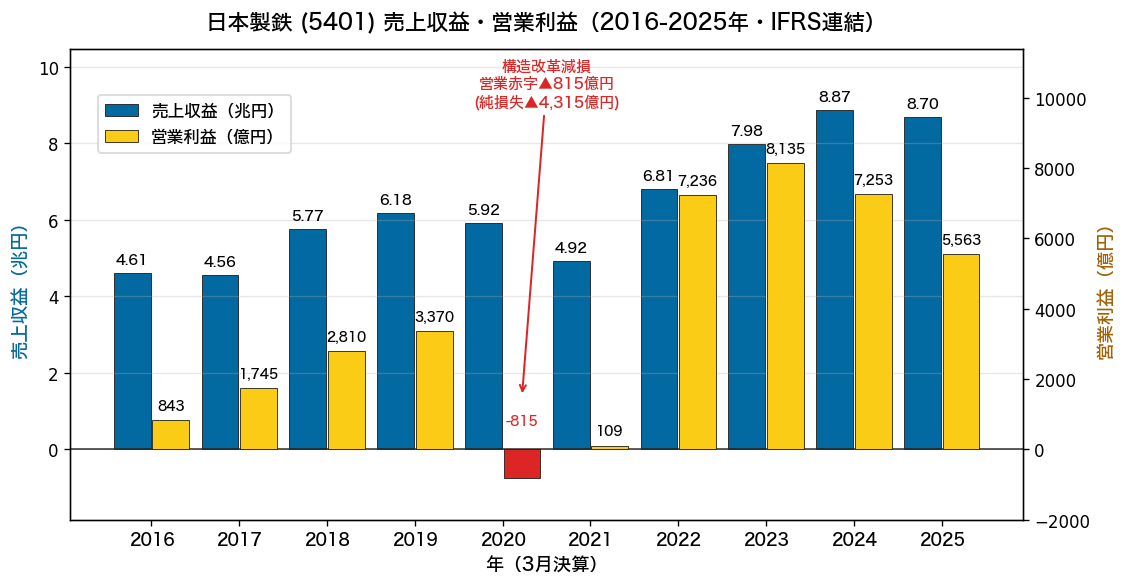

②売上収益・営業利益の推移

売上収益は2021年以降の鋼材市況回復で4.6兆円→8.9兆円と倍近く拡大。

営業利益は2020年に構造改革減損で大幅赤字(▲4,315億円)も、2022〜2024年は7,000〜8,000億円の高水準を維持。

2025年3月期は5,563億円とやや減少も、依然として安定した利益水準。「○」評価。

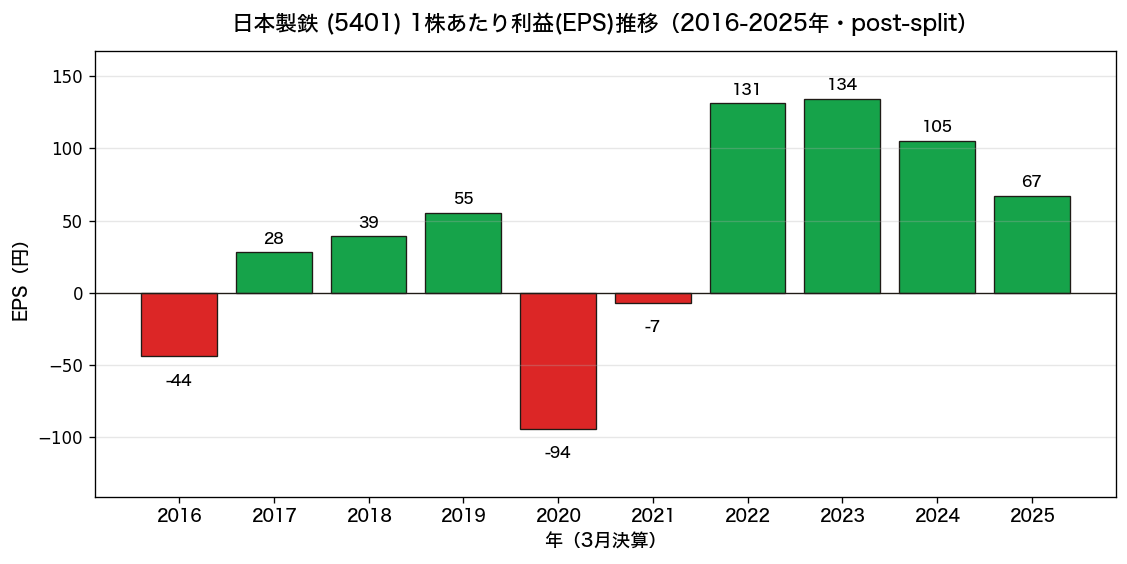

③EPS(1株あたり利益)

2020年に▲94円の赤字を記録するも、2022年以降は67〜134円の安定圏。

業績連動型の典型で、サイクルに左右される。

10年トータルの波は割り引きつつ、直近の安定圏を評価して「○」評価。

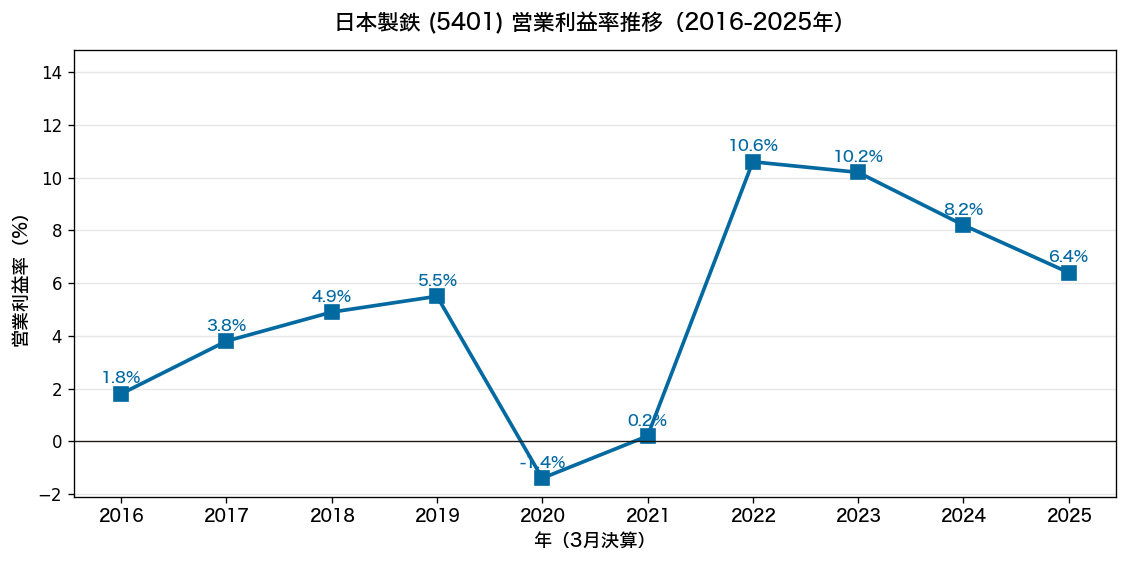

④営業利益率

営業利益率は鉄鋼セクターの中では近年6〜10%台と健全。

たばこ・食品など利益率の高いディフェンシブ業種には及ばないが、装置産業+市況連動の鉄鋼業としては立派な水準。「○」評価。

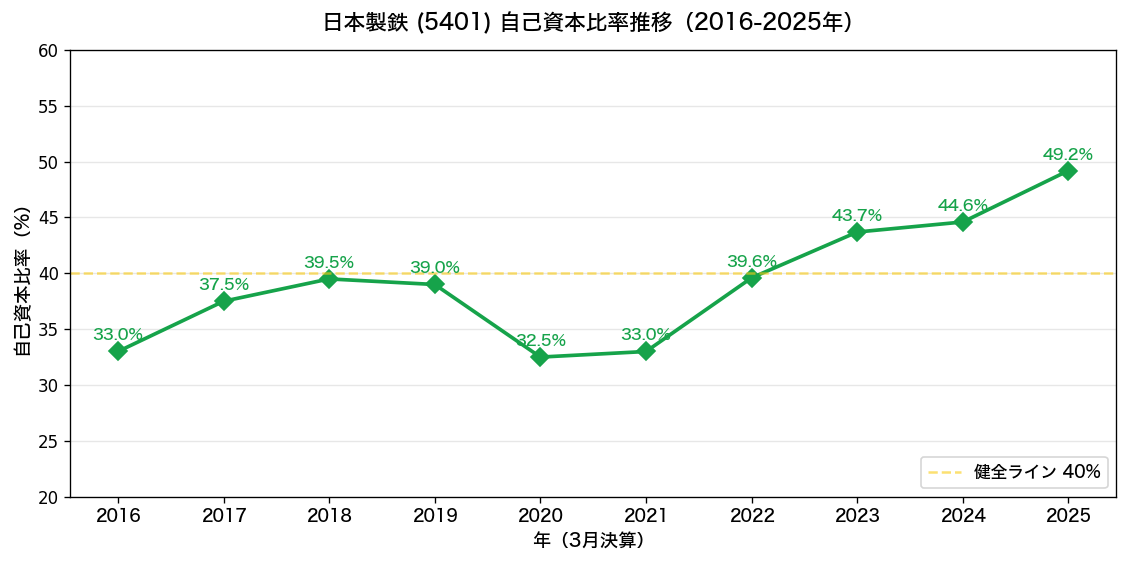

⑤自己資本比率

自己資本比率は33%→49.2%へ大きく改善。

業績V字回復による内部留保の積み上げで、財務体質は明らかに強化されている。

健全ライン40%もしっかりクリア。「◎」評価。

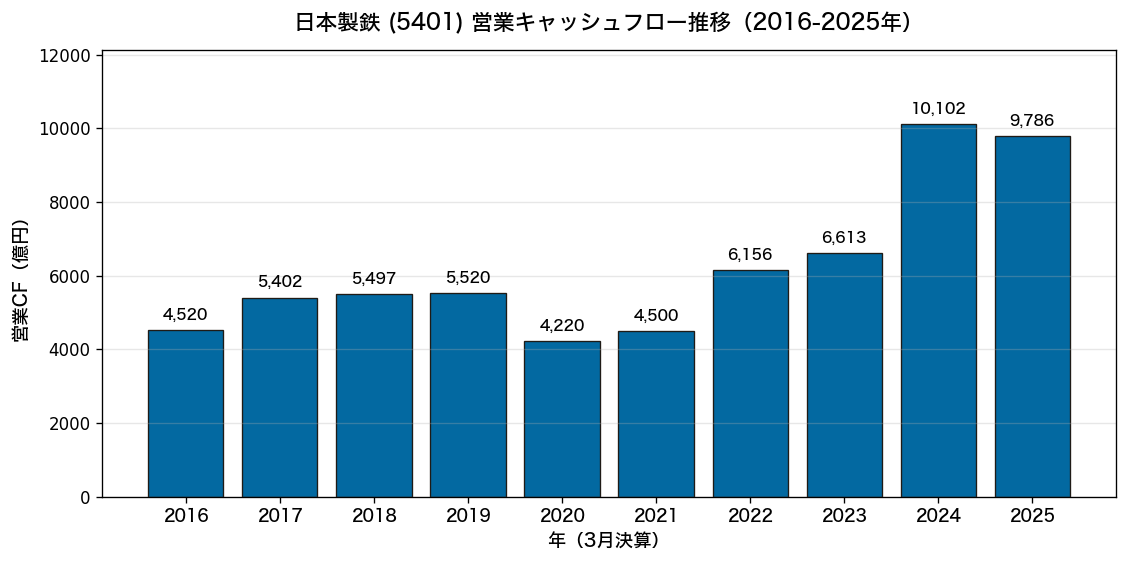

⑥営業キャッシュフロー

営業CFは10年通して常に4,000億円以上のプラスを維持。

2020年の構造改革減損年でも営業CFはプラスを保ち、本業の現金創出力は安定。

2023〜2024年は1兆円規模に拡大している。「◎」評価。

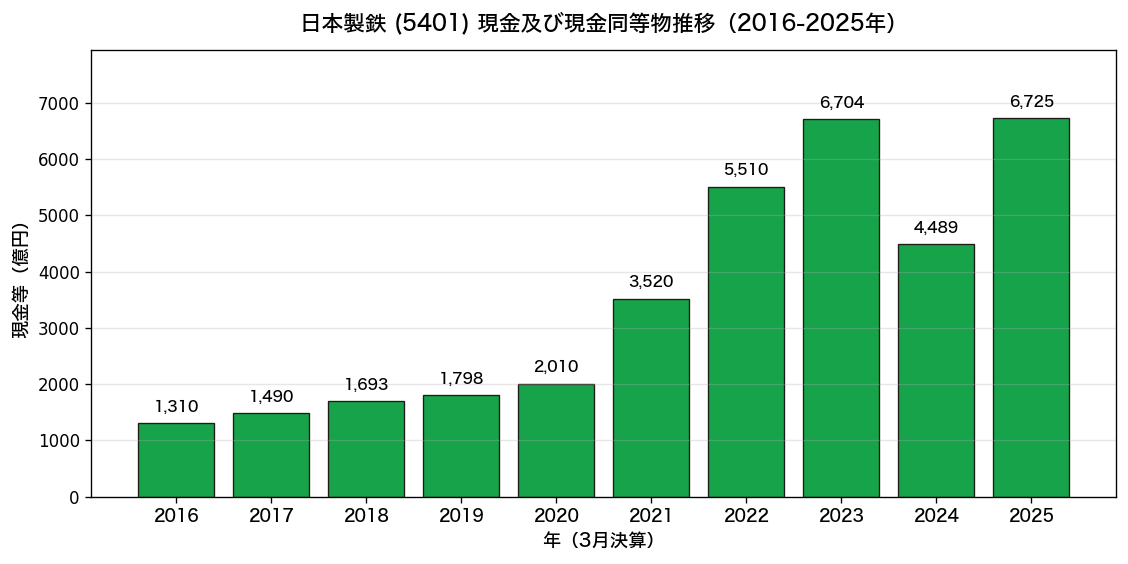

⑦現金及び現金同等物

現金等は1,300億円→6,725億円と5倍に拡大。

USスチール買収後の2025年も6,700億円超を維持しており、買収後の財務健全性も保たれている。「○」評価。

⑧配当性向

近年の配当性向は20〜50%台と健全な水準。

配当性向が80%超の銘柄と違って事業投資余地が大きく、稼いだ利益の半分以上を内部留保+設備投資に回せる構造。「◎」評価。

これが日本製鉄を「成長期待のある高配当株」として評価できる根拠の一つだ。

📊 IR BANK 8項目チェックまとめ

| # | 項目 | 状態・直近数値(2025年3月期) | 評価 |

|---|---|---|---|

| ① | 1株あたり配当金【×2】 | 32円実績/24円予想(下限24円新設定) | ○ |

| ② | 売上収益・営業利益 | 売上8.70兆円・営業益5,563億円 | ○ |

| ③ | EPS(1株あたり利益)【×2】 | 67円(過去10年で▲94〜134円のレンジ) | ○ |

| ④ | 営業利益率 | 6.4%(近年6〜10%台で健全) | ○ |

| ⑤ | 自己資本比率 | 49.2%(10年で33%→49%へ大改善) | ◎ |

| ⑥ | 営業キャッシュフロー | 9,786億円(10年通して常に4,000億円以上) | ◎ |

| ⑦ | 現金及び現金同等物 | 6,725億円(10年で約5倍に拡大) | ○ |

| ⑧ | 配当性向 | 47.8%(事業投資余地ある健全水準) | ◎ |

📌 総合評価:◎3個 / ○5個 / △0個=13/20点(①配当・③EPSは2倍で計算)。

業績連動型ゆえEPSは波があるものの、財務体質(自己資本比率・営業CF・配当性向)は◎で極めて健全。

下限配当24円の新設定で配当の予見性も向上し、高配当株として土台はしっかりしていると評価できる。

USスチール買収(2025年6月完了)の影響

日本製鉄を分析する上で外せないのが2025年6月のUSスチール買収完了だ。

📌 買収概要

・買収金額:約2兆円(141億ドル+負債引受)

・買収完了:2025年6月18日(米国の連邦政府承認を経て完了)

・買収後ポジション:粗鋼生産能力 約8,600万トン/年で世界第3位

・米国市場:保護貿易政策下のトランプ政権米国市場へのアクセス拡大

📌 買収のメリット

・米国の堅調なインフラ需要・鋼材需要を取り込み

・米国内製造拠点を持つことで関税リスク回避

・グローバル鉄鋼メジャーとしての規模拡大

・USスチールの設備近代化による収益改善余地

📌 買収のリスク

・買収費用2兆円分の財務負担(借入増加)

・統合プロセスのコストとシナジー実現リスク

・米中通商摩擦下での米国事業の地政学リスク

・買収後数年は減価償却負担で利益圧迫

2025年3月期の営業利益が前年比▲23%となったのも、USスチール関連費用とのれん償却の影響が大きい。

逆に言えば、シナジー実現が進めば中長期的な利益成長期待は大きいと言える。

日本製鉄(5401)を買う理由|3つのポイント

①PBR0.56倍|純資産の約56%評価という割安

PBR0.56倍は「会社の純資産の約56%(半分強)の値段で買える」という意味。

東証はPBR1倍割れ企業に対して資本効率の改善を要請しており、株主還元強化や自社株買いの圧力が高まっている。

純資産5.4兆円に対して時価総額3兆円という歪みは、いずれ修正されると見るのが合理的だ。

②配当利回り4-5%+新設定の下限配当24円/株|配当の予見性が大幅向上

過去10年平均利回り3.74%に対して、実績ベース5.59%は明らかに高配当ゾーン、予想ベース4.20%でも0.46pt上回るやや割安サイド。

さらに2025年12月発表の「2030中長期経営計画」で下限配当24円/株が新設定されたため、現在の株価なら最低でも利回り4.20%(24÷572)は守られる前提となり、配当の予見性が大幅に向上した。

USスチール買収のれん償却+国内構造改革投資が一段落する2028〜2030年以降は配当性向30%目安での増配復活シナリオも期待できる。

長期保有前提で見れば、十分に魅力的な利回り水準と判断できる。

③USスチール買収シナジー|中長期成長ストーリー

2兆円規模の買収が完了したばかり。

米国市場での収益拡大・コストシナジー実現・関税回避メリットなどが今後数年で具体化してくる。

単なる「割安な高配当株」ではなく「米国成長市場への参入」というストーリーを持っている点が、他の高配当株とは一線を画す特徴だ。

④少額から投資可能|分割で100株6万円くらいになった

2025年10月の1:5株式分割により、現在はざっくり6万円で100株買える水準+利回り4%台と日本株の中ではかなり手の届きやすいゾーンに位置している。

新NISA成長投資枠でも組み入れやすい価格帯だ。

さらに、SBI証券のS株や楽天証券のかぶミニ®などの単元未満株サービスを使えば1株600円弱からの少額投資も可能。

新NISAの成長投資枠に空きがある場合、少額からコツコツ買い増していく投資スタイルが取りやすい銘柄になった点は、個人投資家にとって嬉しいポイントだ。

日本製鉄(5401)を買えない理由|3つのリスク

①景気敏感株ゆえの業績変動

鉄鋼業は典型的な景気敏感セクターで、世界経済の景気サイクルに業績が大きく左右される。

2020年の▲94円のEPS赤字も記憶に新しい。

長期保有でも急激な減益・減配リスクは常に意識する必要がある。

②中国製鉄所の過剰供給による価格圧力

中国の鉄鋼生産能力過剰問題は構造的で、世界の鋼材価格を慢性的に下押ししている。

日本製鉄も中国メーカーとの価格競争にさらされており、輸出採算の悪化リスクがついて回る。

③配当の業績連動性|減配を覚悟する必要

2025年12月発表の新方針で下限配当24円/株が設定されたため、過去の2020年2円のような極端な減配リスクは構造的に低下した。

ただし「累進配当(毎年絶対増配)」の方針は表明していないため、業績悪化局面では下限24円までの減配は受け入れる必要がある。

「毎年確実に増配する銘柄」を求めるインカム投資家には不向き。

景気敏感株を高配当ポートフォリオに組み入れる考え方

でも結局、景気敏感株って業績変動と減配が怖いんよなぁ…

高配当ポートフォリオには累進配当の銘柄だけ集めた方がええんちゃう?

気持ちはわかるけど、それやと現実的にポートフォリオが組めへんのよ。

累進配当や配当下限を明示してる銘柄って、商社・通信・保険・一部のディフェンシブで合わせても数十社くらいしかない。

50社以上に分散投資しようとしたら、それだけでは足りひん。

分散投資が大事やから、景気敏感銘柄がある程度入ってくるのは全然問題ないんや。ポートフォリオ全体で配当金を安定させるっていう発想に切り替えると、自然と景気敏感銘柄も組み入れることになるで。

個人的には「分散が大事やから、ポートフォリオに景気敏感銘柄がある程度入ってくるのは全然問題ない」くらいの温度感で考えている。

むしろ「景気敏感を入れない」方針にこだわると、特定セクター(商社など)への偏りが大きくなりすぎて分散投資の意味が薄れてしまう。

📌 ポートフォリオ視点で見ると

・累進配当・配当下限ありの「ディフェンシブ高配当株」だけでは数十社程度しか選べない(商社・通信・保険・食品・医薬品等の一部)

・50社以上に分散したいなら、景気敏感銘柄が自然と組み入ってくる

・景気敏感銘柄は業績好調期に大幅増配を期待でき、ディフェンシブの安定配当と組み合わせることでポートフォリオ配当の上振れも期待できる

📌 まぐの目安

・景気敏感銘柄がポートフォリオの半分くらい占めてても全然問題ないくらいの温度感(鉄鋼・海運・化学・銀行・素材等)

・残りをディフェンシブ型高配当株(商社・通信・食品・保険・医薬品等)でバランスを取る

・1銘柄あたりの比率は5%以下に分散。

1社が減配してもポートフォリオ全体への影響は限定的

・ポートフォリオ全体で「配当金の安定」を実現するという発想が大事

日本製鉄1社で見ると業績変動・減配リスクは確かにあるけど、50社以上に分散したポートフォリオの中の1社(比率2%程度)として持つなら、その変動はポートフォリオ全体の中では吸収できる。

逆に好業績期の大幅増配はポートフォリオ全体の配当の押し上げ要因になるから、「むしろ持っといて良かった」と思える銘柄になる可能性が高い。

まぐの最終判断|「条件付き買い検討OK」

まぐ、ここまで色々分析してきたけど、結局日本製鉄ってどう判断する?

PBR割安は分かるけど、景気敏感株やから一括で買うのはちょっと怖い気もせーへん?

個人的には「条件付き買い検討OK」って判断するわ。

現在の利回り5.59%は過去10年平均3.74%を大きく上回る割安ゾーンで、PBR0.56倍は明らかに割安すぎる水準。

USスチール買収シナジーの成長ストーリーもある。

ただ、現在の株価は2026年の年初来安値付近で、景気敏感株ゆえまだ下落余地もある。

一括投資より分割投資(打診買い)でちょいちょい買っていくのが無難やと思う。

利回り6%超え(株価500円台前半)まで下がれば本格的に買い増していく戦略がしっくり来るな。

「インカム安定・大型優等生」枠ではなく、「割安バリュー+成長期待」枠として持つのがええんちゃうかな。

📌 まぐの戦略まとめ

・現在の572円水準で打診買い(少額)はOK

・本格的に買い増すなら株価500円台前半(利回り6%超え)まで待つ

・長期保有前提なら配当再投資でドルコスト効果を狙う

・ポートフォリオ全体での比率は5%以下が無難(景気敏感株リスク)

よくある質問(FAQ)

Q1. 日本製鉄は2025年10月に株式分割しましたが、保有していた株はどうなりましたか?

1株が5株に増え、株価は約1/5になりました。

資産価値は変わらへんけど、1株単位での購入金額が約1/5に下がったため個人投資家にとって買いやすくなったのがポイントや。

Q2. 日本製鉄は鉄鋼セクターの中ではどう位置付けられますか?

日本製鉄は世界第3位の粗鋼生産能力を持つグローバル鉄鋼メジャーで、国内ではJFEホールディングス、神戸製鋼所と並ぶ「鉄鋼3社」の最大手。

USスチール買収で米国生産拠点を持つ点は他の国内鉄鋼大手にはない強み。

ただし鉄鋼セクター全体がPBR1倍割れで取引される傾向にあり、日本製鉄も例外ではない。同セクター内での選別投資を考える時の基準銘柄や。

Q3. USスチール買収で減配リスクはないですか?

短期的には明確な減配ガイダンスが出てる。

2026年3月期の配当予想は24円で、前期実績32円から▲25%の減配のガイダンス。

USスチール買収費用+のれん償却負担+国内構造改革投資(グループ会社再編・拠点集約・電炉転換等)の継続で当面の利益は圧迫されるが、2025年12月発表の新方針で下限配当24円/株が設定済みのため、これ以下への急減はない構造。

USスチール統合シナジー+構造改革投資が一段落する2028〜2030年以降は配当性向30%目安での増配復活シナリオも視野に入る。

下限24円が保証された上で、中期の配当回復に賭けるスタンスで持てる。

Q4. PBR1倍割れって本当に「割安」と言えるんですか?

「割安」とまっすぐ言えるかは議論の余地ある問題やね。

鉄鋼セクター全体がPBR1倍割れで取引されることが多いから「業界水準では普通」とも言える。

ただし日本製鉄のPBR0.56は同業他社(JFEHD等)と比べてもやや低めで、東証のPBR改善要請の対象でもある。市場は日本製鉄の事業の不確実性を強く織り込んでると解釈するのが妥当や。

まとめ|日本製鉄(5401)はバリュー+成長期待の高配当株

📌 日本製鉄(5401)の現状まとめ

・配当利回り実績5.59%/予想4.20%(過去10年平均3.74%を上回るやや割安サイド)

・2026年3月期は減配ガイダンス(32→24円・前期比▲25%)あるが、2025年12月発表の新方針で下限配当24円/株が保証されており、最低水準は守られる構造

・PBR0.56倍|純資産の約56%評価という割安

・USスチール買収完了で米国市場への成長ストーリー獲得

・営業CF・自己資本比率は健全、財務体質は強化中

・ただし鉄鋼セクター(景気敏感株)ゆえの業績変動リスクは要覚悟

📌 まぐの最終判断

「条件付き買い検討OK」

・現在の572円で打診買いはアリ

・利回り6%超え(株価500円台)まで下がれば追加投資

・ポートフォリオ比率は5%以下に抑制

・「インカム安定枠」というよりは「バリュー+成長期待枠」として保有

日本製鉄(配当性向47.8%・下限配当24円・USスチール成長期待)は「事業投資もしつつ下限保証付きの高配当も狙える」バランス型と位置付けられる。

下限配当の新設定で配当の予見性も向上したため、高配当ポートフォリオの一角として組み入れやすくなった銘柄だ。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 この記事で使った用語、知ってる?

「PERって何?」「自己資本比率の見方は?」と思った人は、当サイトの用語解説70本超から気になるものをチェックしてみてや。

📖 PER(株価収益率)|PBR(株価純資産倍率)|EPS(1株あたり利益)

📖 配当|配当性向|連続増配株

📖 自己資本比率|営業CF|高配当株

📖 ▶ 用語集トップ(一覧)

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

データ出典・注意事項

本記事のチャート・数値は次の資料を基に作成した。

📊 株価データ

・Yahoo!ファイナンス(月次終値、2016年〜2026年5月1日、分割調整後)

📊 業績データ(売上収益・営業利益・自己資本比率・営業CF・現金等・EPS)

・2022年3月期〜2025年3月期:Yahoo!ファイナンス(IFRS連結)

・2016年3月期〜2021年3月期:日本製鉄統合報告書/有価証券報告書(推定値含む。

正確性のため公式資料での再確認を推奨)

📊 計算指標(配当利回り・営業利益率・配当性向)

・当ブログ独自集計(上記データを基に算出)

📘 株式分割について(補足)

日本製鉄は2025年10月に1株→5株の株式分割を実施しました。

本記事のEPS・配当・株価はすべて分割後(post-split)ベースで記載しています。

分割前の数値と比較する場合は、本記事の数値を5倍してください。

⚠️ 注意事項

・公表値の四捨五入や会計基準の変更により、公式数値と若干異なる場合があります

・2020年3月期の営業利益・EPSは構造改革減損等の特殊要因を含む数値です

・2025年3月期以降の数値はUSスチール買収関連の費用を含みます

・本記事は情報提供を目的としており、特定銘柄の購入・売却を推奨するものではありません

・投資判断は必ずご自身の責任で行ってください。

本記事の情報利用によって生じたいかなる損失についても、当ブログは責任を負いません

関連記事

・高配当株ランキングの作り方|利回り×財務スコアで選ぶ日本株

・【銘柄分析】JT(2914)|配当利回り4%超えだが(シリーズ第1弾)

・高配当株の探し方|失敗しない4ステップ

・高配当株とは?仕組みとメリット・デメリット

・配当性向とは?高い・低いの見方

・自己資本比率とは?倒産リスクの見極め方

・営業キャッシュフローとは?黒字経営の見方

・SBI証券と楽天証券|どっちを選ぶべきか

※本記事は情報提供を目的としたものであり、特定の銘柄の購入・売買を推奨・勧誘するものではありません。内容は筆者個人の見解で、正確性を保証するものではありません。投資の最終的な判断はご自身の責任でお願いします。詳しくは免責事項をご覧ください。

📚 銘柄分析シリーズを順番に読む

◀ 前の銘柄:JT(2914)|次の銘柄:アサヒGHD(2502) ▶

コメント