「もう少しだけ、給料以外の収入があれば」と思ったことはないでしょうか。

「趣味に使えるお金が、月にあと数千円あれば」

「働かなくても入ってくるお金、いわゆる不労所得なんて、自分にありえるのか」

「投資なんて、何千万円も持っている人がやるものだろう」

——どれか一つでも、心当たりはないでしょうか。

実は、高配当株のポートフォリオは30万円から組めます。

利回り4%なら、配当は年間約1万2,000円(税引後で約1万円)。

金額としては小さくても、これは「持っているだけで毎年入ってくるお金」の入り口です。

買い増しを続ければ、受け取る配当は少しずつ育っていきます。

ただし、先にはっきりさせておきたいことがあります。

高配当株投資は、1年で資産が何倍にもなることを目指す投資ではありません。

株価の急騰で儲けるのではなく、「毎年、安定して配当金を受け取り続ける」ことが一番の目的です。

華やかさはない代わりに、時間をかけて受け取りを育てていく——この記事で紹介する組み方も、すべてこの目的のための設計です。

なぜ、値上がりではなく配当なのか。

株価がこの先上がるか下がるかは、誰にも分かりません。

一方で配当は、会社が掲げる配当方針と過去の実績から、株価よりもずっと見通しを立てやすい数字です。

読みにくい株価ではなく、見通しやすい配当を目当てにする——高配当株投資を選ぶ理由は、そこにあります。

この記事では、30万円で高配当株ポートフォリオを組む、一つの型を紹介します。

結論から言うと、「30銘柄に、1銘柄あたり約1万円ずつ」。

なぜこの形なのか、銘柄をどう選ぶのか——設計の理由と選定ルールを順番に解説します。

この記事の要点

・30万円を30銘柄に分けると、1銘柄あたり約1万円。

1銘柄あたりの比重が約3.3%に収まり、1社の減配で全体が大きく揺れにくい。

・1株から買える単元未満株(かぶミニ・S株)を使えば、少額でも同じ設計で組める。

・選定は4ステップ。

母集団を絞り、配当実績に傷のある銘柄を入り口で弾き、スコア順に、セクターの偏りを抑えて選ぶ。

・株数は「1銘柄あたり約1万円」に一番近くなるように決める。

総額は結果として予算前後に収まる。

なぜ高配当ETFではなく、自分で組むのか

ここで、「わざわざ自分で30銘柄も選ばなくても、高配当ETFを1本買って分配金をもらえばいいのでは?」と思った人もいるはずです。

もっともな疑問ですし、手間をかけたくない人にとってETFは有力な選択肢です。

ただ、日本の高配当ETFの構成銘柄を実際に見ていくと、気になる点があります。

多くのETFは「利回りの高さ」を基準に機械的に銘柄を組み入れます。

そのため、業績が悪化して株価が下がった結果、見かけの利回りだけが高くなっている銘柄——いわゆる高利回りの罠——が混ざりやすいのです。

また、構成が景気に敏感なセクターへ偏りがちで、不況のときに分配金まで一緒に沈む心配もあります。

ETFやったら1本で分散まで済むのに、なんでわざわざ30銘柄も自分で買うんや、って話やんな。

構成銘柄を見たら答えが出るで。

利回りが高い順に機械的に集める仕組みやと、「業績が悪くて株価が下がったから利回りが高く見えるだけ」の銘柄も入ってきよる。

そういう銘柄は株価(元本)が下がってるうえに、業績の悪化が続けば、いずれ配当そのものも減らされる恐れがある。

元本も配当も減る、二重に痛いパターンや。

それなら、選ぶ基準から自分で決めた方が、納得して長く持てるやろ。

「これさえ買っておけば大丈夫」と言い切れる高配当ETFは、探しても見つかりませんでした。

だから、中身を1銘柄ずつ自分の目で分析して、ポートフォリオを自分で組む道を選んでいます。

この記事で紹介する型は、その結論です。

なぜ「30銘柄」なのか

まず銘柄数の話です。

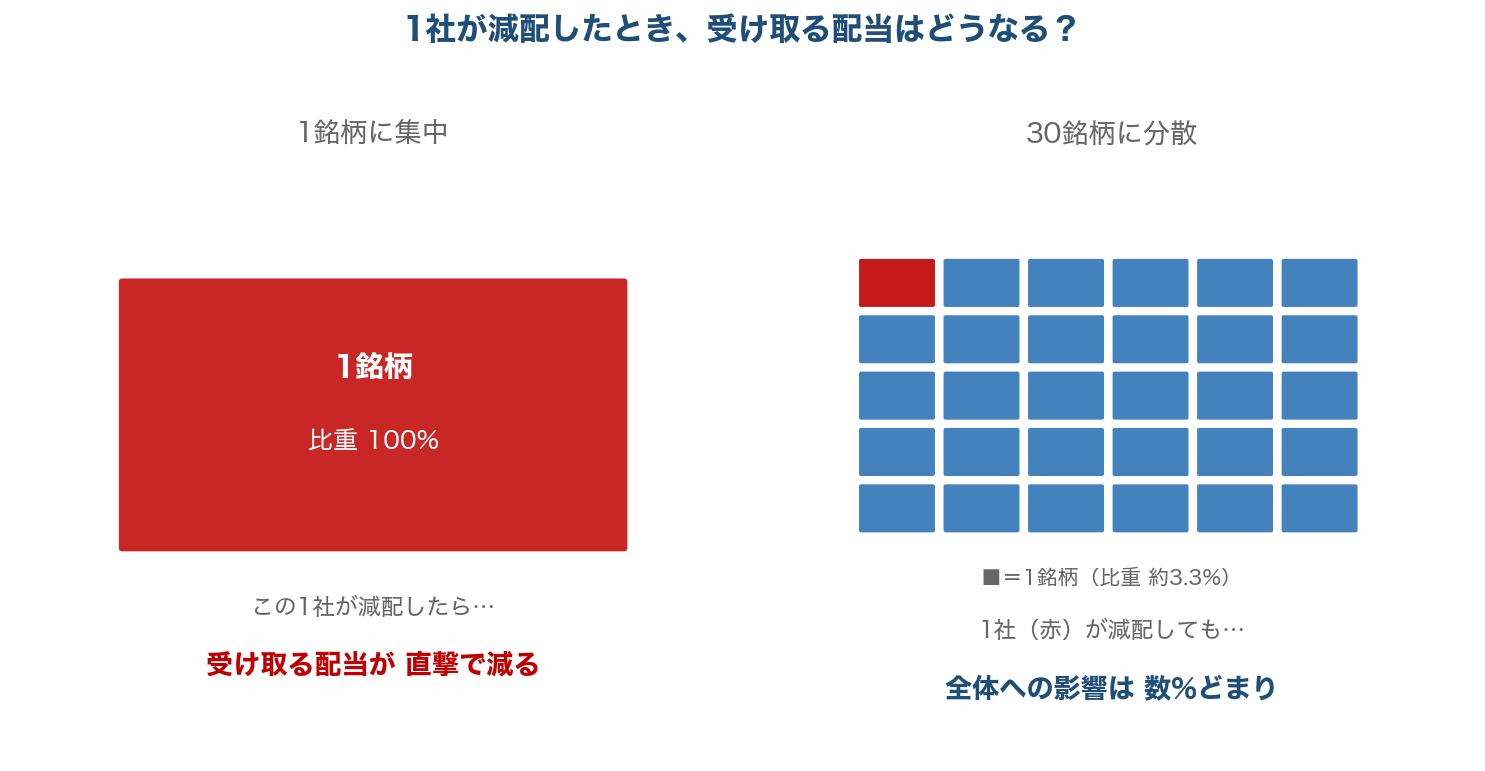

高配当株は、株価が安定している代わりに「減配(配当が減ること)」という固有のリスクを抱えています。

1社が減配すると、その銘柄に集中していれば受け取る配当が一気に減ります。

これを避けるために、複数の銘柄に分けて持つ——いわゆる分散投資です。

この記事の組み方は、分散を何より優先した設計です。

30銘柄に分けると、1銘柄あたりの比重はだいたい3.3%です。

仮に1社が減配、あるいは株価が半分になっても、ポートフォリオ全体への影響は数%にとどまります。

銘柄数が少なすぎると1社の影響が大きく、いきなり増やしすぎると管理が追いつきません。

初心者がまず無理なく持てる目安が20〜30銘柄あたりです。

慣れてきたら少しずつ銘柄数を増やして、分散をさらに厚くしていけます(詳しくは後述します)。

30銘柄って最初は多いと思ったけど、しっかり分散しようと思ったらそれくらい必要なんやな。

1銘柄が3.3%やったら、1社が減配してもポートフォリオ全体は数%しか動かへんもんな。

そうやで。

高配当株投資はインカム(配当)が目的やから、「1社の減配で受け取りが激減する」ってのが一番避けたい事態やねん。

銘柄を散らすのは、その保険みたいなもんや。

なぜ「1銘柄あたり約1万円」なのか

次に金額です。

30万円を30銘柄で割ると、1銘柄あたり約1万円。

この「均等に近い金額で買う」やり方には、二つの利点があります。

一つ目は、比重が自然にそろうこと。

金額をそろえれば、どれか1銘柄だけが極端に重くなることがありません。

二つ目は、判断がシンプルになること。

「この銘柄はいくら買うか」を毎回悩まず、「1銘柄およそ1万円」という物差しで機械的に決められます。

予算に応じた組み方|30万円は「分散が成立する入口」

では、この型を組むにはいくら必要なのでしょうか。

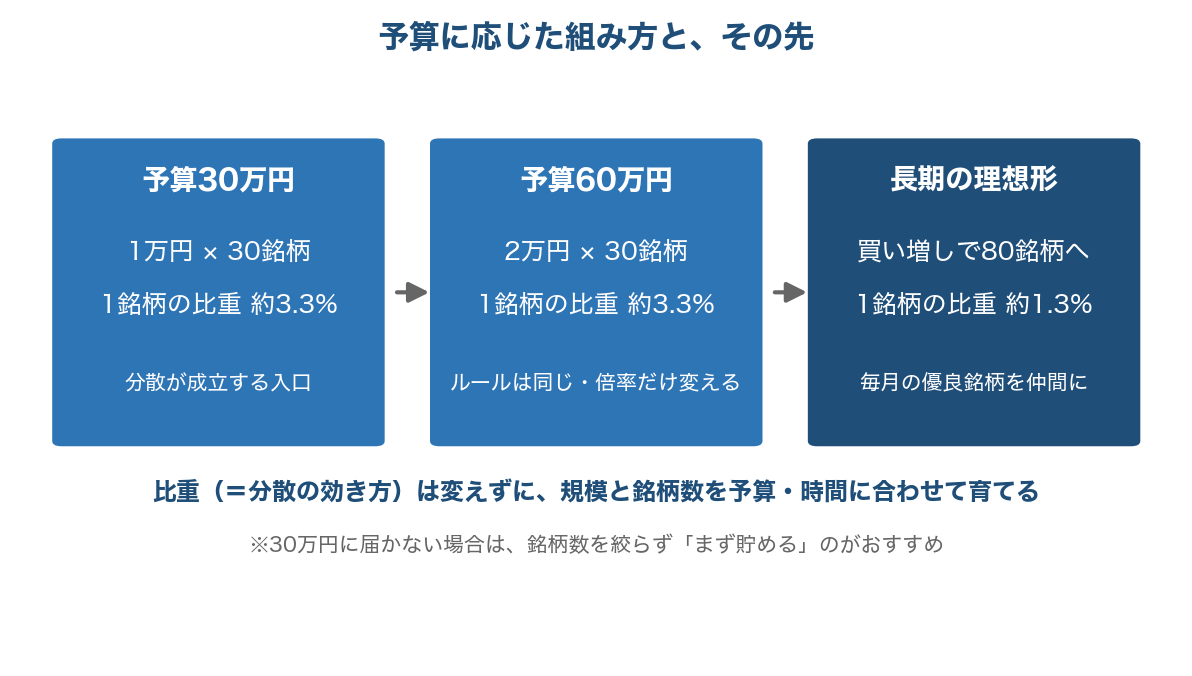

30万円という金額は、「30銘柄に均等に近い形で分散する」ことがちょうど成り立つ入口の目安です。

1銘柄あたりが約1万円を大きく下回ると、いくつか不都合が出てきます。

株価5,000円台の銘柄は1株で予算をはみ出して組み込みにくくなり、また銘柄ごとの金額の凸凹が大きくなって比重が崩れます。

1銘柄あたり約1万円は、株価の高い銘柄まで無理なく入れられて、比重もそろえやすい、ぎりぎりのバランスというわけです。

なるほど、30万円は「30銘柄をちゃんと均等に散らせる下限」って感覚なんやな。

これより金額を絞ると、株価の高い銘柄が入れられんくなるわけか。

そういうことや。

1銘柄1万円あれば、5,000円の株でも2株買える。

この余裕がなくなると、安い株ばっかりに寄って分散が歪んでいくねん。

予算が違う場合は、金額だけ自分に合わせて変えればいい

銘柄数(30)と選び方のルールはそのままで、1銘柄あたりの金額だけを予算に合わせて動かせます。

予算60万円で組みたい人は、30銘柄のまま1銘柄あたり約2万円ずつにすれば、比重の考え方は変えずに規模だけ倍にできます。

逆に30万円にまだ届かない場合、銘柄数を10や15に絞って始めるのはおすすめしません。

1銘柄の比重が大きくなり、1社の減配がポートフォリオ全体に響く構成になってしまうからです。

分散はこの組み方の土台なので、ここは妥協せず、まずは30万円を貯めることから始めるのがおすすめです。

貯めている間に毎月のスクリーニングで銘柄の顔ぶれを眺めておくと、いざ始めるときに迷いません。

長期的には銘柄数を増やしていく

この30銘柄は、あくまでスタート地点です。

買い増しを続けながら、長い目では分散をさらに広げていくのが理想と考えています。

実際に続けていると、「仲間に入れたい銘柄」がその時々できっと出てきます。

持っていないセクターがセクターローテーションで売られて利回りが上がってきたり、累進配当や下限配当のような安定配当の方針を新しく打ち出す会社が現れたり。

毎月のスクリーニングでそうした銘柄を拾って仲間に加えていけば、銘柄数は自然と育っていきます。

目安として、最終的には80銘柄程度まで広げるイメージです。

1銘柄の比重が下がるほど、1社の減配や不祥事がポートフォリオ全体に与える影響は小さくなります。

拙著『10年データで選ぶ高配当株入門』でも、高配当株は80〜100社規模まで分散させる考え方を紹介しています。

いきなり100社を目指す必要はなく、毎月少しずつ仲間を増やしながら、時間をかけて分散を厚くしていけば十分です。

最初から100社そろえるんやなくて、買い増しながらだんだん増やしていくんやな。

それやったら少額から始めても、いつか厚い分散に育っていくわけか。

そうやで。

買い増しで銘柄が増えていくほど、1社あたりの影響は薄まって守りが固くなっていく。

焦らんと、毎月のスクリーニングを頼りに、ええ銘柄が出てきたタイミングで増やしていけばええねん。

少額でも組める時代になった|単元未満株という前提

「1銘柄1万円で30銘柄」が成り立つのは、単元未満株のしくみがあるからです。

日本株は通常100株単位(1単元)でしか買えず、株価3,000円の銘柄なら1単元で30万円かかります。

これでは30万円で1銘柄しか買えません。

ところが、楽天証券の「かぶミニ」やSBI証券の「S株」といった単元未満株のサービスを使えば、1株から買えます。

株価3,000円の銘柄でも、3株なら約9,000円。

100株そろえなくても、少しずつ分散して持てるようになりました。

少額から高配当株を分散するハードルは、この数年でぐっと下がっています。

昔は、100株ずつ投資額をそろえて30銘柄に分散しようと思ったら、数百万円かかる世界やったもんな。

1株から買えるようになったんは、少額投資には大きい話やな。

ほんまにな。

それが単元未満株のおかげで、10分の1くらいの資金で同じ型が組めるようになった。

この記事の30万円ポートフォリオは、単元未満株があってこそ成り立つ方法やで。

単元未満株そのものの仕組みや、楽天証券の「かぶミニ」とSBI証券の「S株」の違いは、こちらの比較記事で詳しく解説しています。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

銘柄を決める4つのルールと、その「なぜ」

目的は配当でも、選ぶときに見るのは配当利回りだけではありません。

いくら配当が安定していても、業績が崩れて株価が下がり、元本が大きく目減りしてしまっては本末転倒です。

配当を受け取り続けるには、その会社が長く健全であり続けること——つまり「強い会社」を選ぶことが欠かせません。

だからこそ、銘柄は丁寧に選び、そのうえで幅広く分散させます。

そのための銘柄選びは、感覚ではなく決まった手順で行います。

こうしておくと、毎回ブレずに選べて、後から「なぜこの銘柄を入れたか」を説明できます。

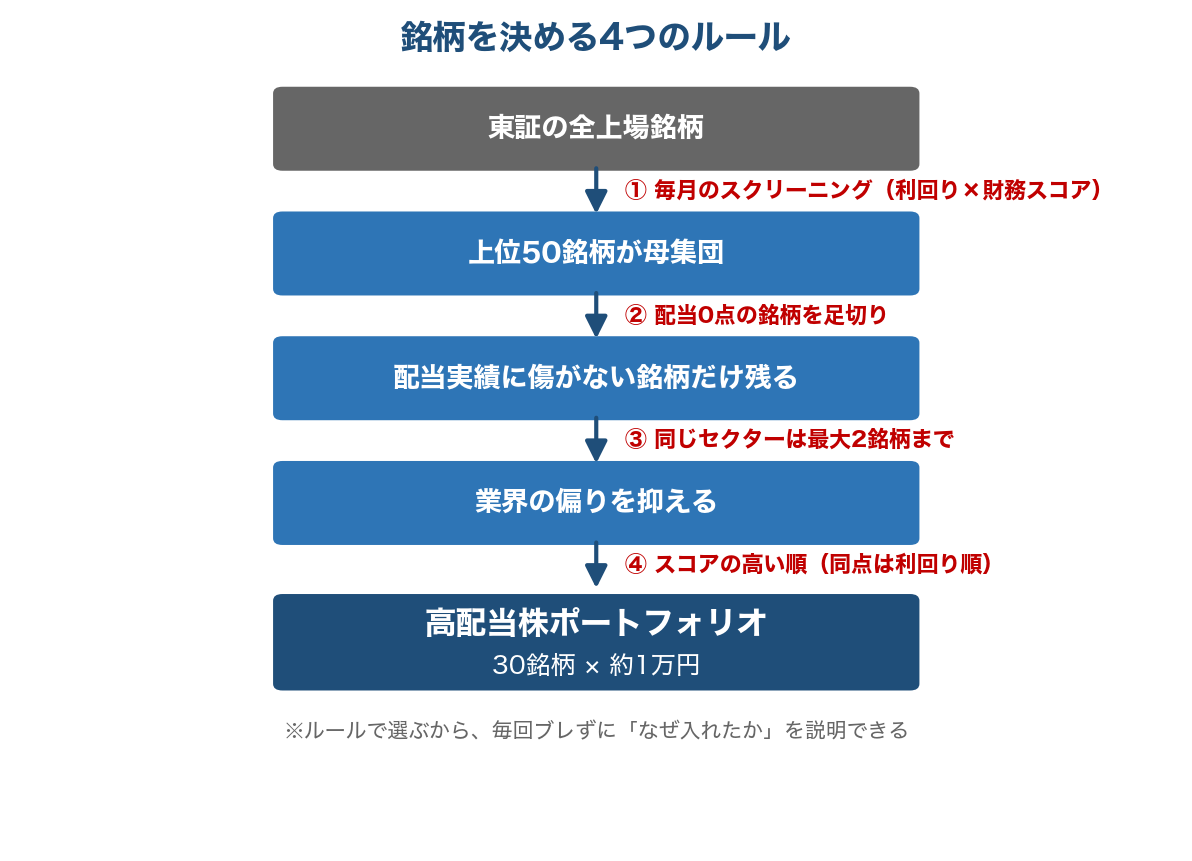

手順は4ステップです。

① 母集団は月次スクリーニングの上位50

いきなり全上場企業から探すのは現実的ではありません。

まず、利回りと財務スコアで毎月ふるいにかけた「上位50銘柄」を母集団にします。

利回りが高いだけでなく、財務や配当の実績も点数化して、土台のしっかりした銘柄群に絞り込むのが出発点です。

このスクリーニングは、東証の全上場企業を対象に毎月note「月次・高配当株ランキング」で公開しています。

② 配当が0点の銘柄は入り口で弾く

この選び方の特徴がよく出ているルールです。

スコアの中の「配当(増配・配当の安定性)」の項目が0点の銘柄は、総合点がどれだけ高くても外します。

高配当ポートフォリオは配当を受け取り続けるのが目的なので、過去10年で減配を繰り返してきた銘柄は、目的と噛み合わないからです。

合計点だけで選ぶと、財務の強さで配当の弱さが隠れてしまうことがあります。

「財務は満点に近いのに、配当は不安定」という銘柄が、総合点の高さで紛れ込むわけです。

だから配当の実績は、点数を合計する前の「足切り」として先に見ます。

総合点が高くても、配当がガタガタやったら意味ないもんな。

合計する前に弾く、っていうのは理にかなってるわ。

そういうことや。

今年の利回りがどんなに高くても、来年減配されたら「安定した配当」とは言えんからな。

入り口で配当の実績を見ておくのが、インカム目的では一番効くねん。

③ 同じセクターは最大2銘柄まで

次に、業界の偏りを抑えます。

同じセクター(33業種区分)は最大2銘柄まで、と上限を決めておきます。

同じセクターの銘柄は、景気や原材料価格、規制といった同じ要因の影響を受けるため、株価も配当も似た動きをしがちです。

業界に逆風が吹くと、株価の下落や減配が複数の銘柄で連鎖的に起こりえます。

せっかく30銘柄に分けても、同じ業界ばかりでは分散の効果が薄れてしまうのです。

このルールには、はっきりしたコストもあります。

利回りの高い魅力的な銘柄でも、その業界の枠がすでに埋まっていれば外すことになります。

高利回りを一部あきらめてでも分散を優先する、という「分散のコスト」を受け入れる設計です。

なお、「最大2銘柄」はあくまで30銘柄で始める場合の目安です。

買い増しで銘柄数が増えてきたら、それに合わせてセクターあたりの枠も広げていきます。

100銘柄規模になれば、同じセクターに3〜4銘柄あっても1銘柄あたりの比重はずっと小さくなるからです。

大事なのは「2」という数字そのものではなく、特定のセクターに偏りすぎないという考え方です。

④ スコアの高い順・同点なら利回り順

最後は並べ方です。

残った候補をスコア(20点満点)の高い順に並べ、同点なら予想利回りの高い順にします。

上から順に採用し、③のセクター上限に引っかかったら飛ばして次の候補で埋め、必要な銘柄数に達するまで続けます。

株数の決め方|1銘柄あたり約1万円にそろえる

銘柄が決まったら、次は「各銘柄を何株買うか」です。

基本は「1銘柄あたり約1万円」に一番近くなる株数を選びます。

株価はバラバラなのでピッタリ1万円にはなりませんが、それで問題ありません。

たとえば株価400円台の銘柄なら25株前後で約1万円、株価5,000円台の銘柄なら2株で約1万円です。

ここで大事なのは、目的は総額をきっちり30万円に合わせることではない、という点です。

狙いは、どの銘柄もほぼ同じ比重で持つこと——約1万円ずつの均等な分散です。

1銘柄ずつ約1万円に寄せていけば、合計はその結果として、おおよそ30万円前後に収まります。

合計を30万円ぴったりにするのが目的やないんやな。

1銘柄1万円ずつの分散が先にあって、30万円は結果ってことか。

その通り。

1株から買えるからこそ、どの銘柄も同じくらいの重さでそろえられるねん。

多少の凸凹は気にせんと、「比重がそろってるか」を軸に見たらええで。

この組み方の強みと弱み

どんな組み方にも、得意なことと苦手なことがあります。

この「30銘柄・約1万円ずつ・ルールで選ぶ」型の特徴を、良い面も弱い面もあわせて整理しておきます。

強み

・多くのセクターに広く分散でき、特定の業界に偏らない。

・配当0点を足切りするので、全銘柄が「配当実績に大きな傷がない」状態になり、「基本売らずに持ち続ける」方針と噛み合う。

・採点は増配の実績と、その原資である利益の伸びをとくに重く見ている。

配当を増やし続けてきた会社を選んでいるので、将来の増配にも期待できる。

増配されれば、買った値段に対する利回りは持っているだけで育っていく。

・選び方がルール化されているので、毎月同じ物差しで銘柄を追加・見直しできる。

弱み

・分散を優先する分、加重平均利回りはやや控えめになる。

利回りを最大化したい人には物足りない可能性がある。

・銘柄数が多いので、決算や配当の情報を追う手間はそれなりにかかる。

・機械的なルールで選ぶ分、業界ごとの規制や景気の波といった「数字に出にくい事情」までは拾いきれない。

気になる銘柄は中身を個別に確認したい。

利回りをちょっと譲るのは、分散のための必要経費みたいなもんやな。

そこを分かった上で組むかどうかが大事なんやろな。

まさにそこやねん。

「利回り最優先」か「安定して長く受け取る」か、目的で組み方は変わる。

この型は後者、つまり長く持って配当を受け取り続けたい人向けやと思うで。

実際にこの方法で30万円で組んでみた

ここまでが「組み方」の考え方です。

この型を使って、実際に現金30万円で高配当株30銘柄を買った記録を、別の連載で公開しています。

約定単価も総額も、その後の損益も実数で見せているので、「型が現実にどう形になるか」を確認できます。

👉 【実録第1回】30万円で高配当株30銘柄を実際に買ってみた

よくある質問(FAQ)

Q1. 買った銘柄はいつ売るのですか?

基本は売らへん前提や。

毎年の配当をもらい続けるのが目的やから、株価が上がっても下がっても持ち続けるのが基本方針やで。

売るのを考えるのは、不祥事・想定外の減配・TOB(買収)で上場廃止になる、みたいに「持ち続ける前提」が崩れたときだけや。

Q2. 1銘柄きっちり1万円で買えません。大丈夫ですか?

全然大丈夫やで。

株は1株単位でしか買えへんから、株数×株価の合計が8,000円になる銘柄も、12,000円になる銘柄も出てくる。

大事なのは「1銘柄だけ極端に重くならんこと」やから、その程度の凸凹は気にせんでええ。

「約1万円に一番近い株数」を選んでいけば、合計も自然と予算のあたりに収まるで。

Q3. 楽天証券のかぶミニで取り扱いがない銘柄はどうすればいいですか?

選択肢は2つある。

1つ目は、SBI証券の「S株」で買うことや。

かぶミニより取扱銘柄が多いから、そっちでは買えることが多い。

2つ目は、その銘柄はあきらめて、スコアが近い次の候補に置き換えることや。

どっちを選んでも、この組み方の考え方は崩れへんで。

2社の単元未満株の違いはS株とかぶミニの比較記事にまとめてある。

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連記事

・実録連載 第1回|30万円で30銘柄を実際に買った記録

・高配当株ランキングの作り方(どの銘柄を選ぶか=銘柄選びの物差しはこちら)

・単元未満株「かぶミニ」と「S株」の比較

・noteの月次スクリーニング(母集団になる上位リスト)

免責事項

本記事はポートフォリオの組み方の一例を紹介するものであり、特定の銘柄の売買を推奨するものではありません。

投資に関する最終的な判断は、ご自身の責任でお願いします。

コメント