📝 この記事でわかること

✅ 先物取引とは?基本の仕組み

✅ 先物の仕組みを支える3つの要素

✅ 先物とオプション・CFDの違い

✅ レバレッジと追証(おいしょう)のリスク

✅ 投資家が先物を使う3つの目的

チャッピー、ニュースで「日経平均先物が夜間取引で動いた」ってよう聞くけど、先物ってそもそも何なん?

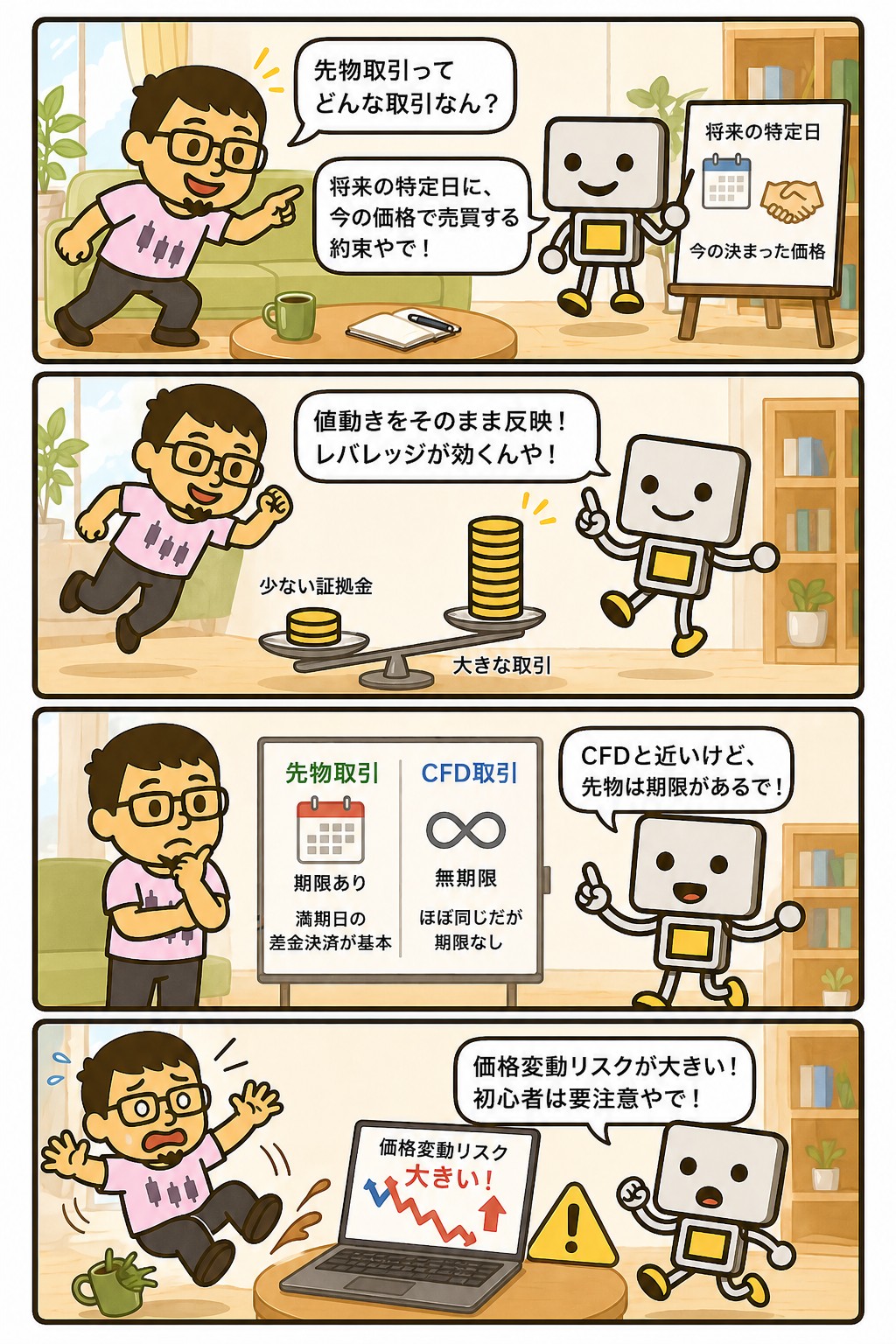

先物取引は将来のある日に、あらかじめ決めた価格で売買する約束を売り買いする仕組みや。

株価指数・商品・通貨などが対象になるで。

未来の売買を今決めとくってことか。

なんでそんなんするん?

主な目的は価格変動リスクのヘッジと投機やな。

今日は初心者向けに基本・リスク・長期投資家との距離感まで整理していこか。

先物取引とは?基本の仕組み

先物取引は将来の決められた日(満期日・限月)に、決められた価格で原資産を売買する契約を取引する仕組みです。

原資産は日経平均・S&P500などの株価指数、金・原油などの商品、通貨など多岐にわたります。

特徴は①レバレッジが効く、②売りからも入れる、③24時間近く取引可能、の3点です。

オプションと違って「契約」やから義務があるんやな?

せやで。

買い手も売り手も満期で必ず決済する義務があるのが先物。

オプションは買い手に権利行使の「選択権」があるのが最大の違いで。

義務があるってことはリスクもガチなんやな。

そうや。

レバレッジが効く分、損失が元本を超えることもあるで。

「元本以上の損失」ってのは現物株にはないもんな。

怖い…

先物の仕組みを支える3つの要素

先物取引を理解するカギは以下の3要素です。

・限月(げんげつ):3月・6月・9月・12月など決済月の区切り

・証拠金:契約金額の数%を担保として預ける仕組み(レバレッジの元)

・SQ(特別清算指数):満期日の決済価格

限月ってよく聞くけど「ミニ225の3月限」ってこういう意味か。

せやで。

満期直前は「ロールオーバー」と呼ばれる、次の限月に乗り換える取引が活発になるで。

SQってのはなんなん?

第2金曜日に決まる「特別清算指数」。

日経平均先物の最終決済価格として使われる値や。

SQ週は動きが荒くなるって聞くな。

先物とオプション・CFDの違い

似たようなデリバティブが複数あるため、違いを整理しておくと混乱が減ります。

・先物:満期で売買する義務あり。株価指数・商品などが中心

・オプション:買う・売る「権利」。買い手は行使を選択できる

・CFD(差金決済取引):株・商品の値動き差だけを取引、満期制限なし

CFDは満期がない先物、みたいなイメージ?

ざっくりそうや。

ただしCFDはオーバーナイト金利がかかるので、長期保有には不向きや。

個人投資家がアクセスしやすいのは?

日本では先物(日経225mini)・CFD(IG証券・GMOクリック証券)・オプションの順でアクセスしやすい印象やな。

ツール選びから違うんやな。

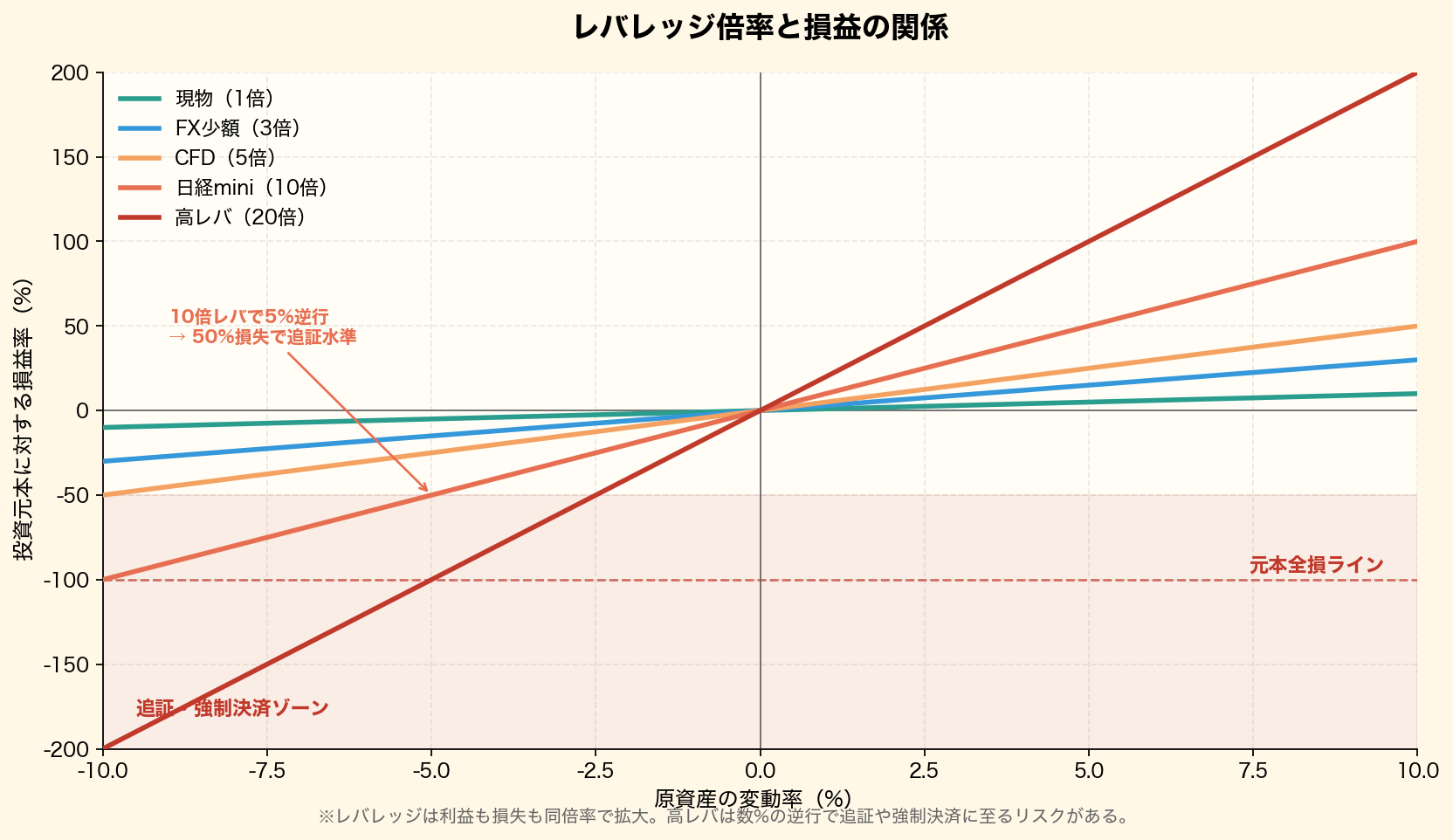

レバレッジと追証(おいしょう)のリスク

先物は証拠金の数倍〜数十倍の取引ができるレバレッジ取引です。

そのため相場が逆方向に動くと、元本を超える損失=追加証拠金の請求(追証)が発生する可能性があります。

・日経225miniのレバレッジ:約10倍程度

・相場が1日5%逆行 → 50%損失になり得る

・追証:口座残高が維持証拠金を下回ると発生

・翌営業日までに入金しないと強制決済

レバレッジ10倍で逆行したら、2〜3%の逆動きでも致命傷になりかねんな。

せやで。

だから先物は「ロスカット設定を必ずする」「元本以上はリスクを取らない」が鉄則や。

初心者が軽い気持ちで触るもんやないな。

その通り。

先物に触る前に、まずNISAで現物投資に慣れるのが王道や。

身を守るためにも順序を間違えたらアカンな。

投資家が先物を使う3つの目的

先物取引は主に以下の3つの目的で使われます。

・ヘッジ:保有ポジションの下落リスクを相殺

・投機:レバレッジを活かした短期売買

・裁定取引(アービトラージ):先物と現物の価格差で利益を得る

機関投資家は主にヘッジで使うんやな。

せやで。

大口のETFや年金ファンドは現物ポートフォリオの下落リスクを先物売りでヘッジすることがあるで。

個人でもヘッジ目的で使うことある?

あるで。

特に大型株ポートフォリオを保有している人が、急落局面で日経225先物やS&P500先物を空売りしてヘッジするパターンが代表例や。

保険的に使える場面もあるってことやな。

先物と株(現物)の違い

先物と株の現物取引は全く異なる性質を持ちます。

比較表で整理しましょう。

・所有権:現物は株主になる/先物は契約のみ、配当・議決権なし

・満期:現物は無期限/先物は限月で決済

・レバレッジ:現物は1倍(信用取引は3.3倍)/先物は10倍以上

・損失範囲:現物は元本まで/先物は元本超の可能性

・配当:現物はあり/先物はなし(価格には織り込み済)

先物で保有してても配当は貰えへんのか。

せやで。

ただし配当相当分は先物価格に織り込まれているので、理論上は損得なしや。

レバレッジが効くだけに、現物と全然別物なんやな。

その通り。

現物感覚で触ると一瞬で資金が溶けるリスクがあるで。

頭を切り替えて挑まなアカンやつや。

先物価格を「見る」ことの価値

実際に先物で取引しなくても、先物価格を見るだけで投資家には大きなメリットがあります。

特に夜間の海外市場の動きを先物が先行して織り込むため、翌朝の現物市場の動きを予測する手がかりになります。

・日経225先物:夜間取引で米国市場の影響を反映

・S&P500先物(CME):24時間取引、世界の相場観を映す

・VIX先物:市場の恐怖指数、リスクオフの先行指標

・商品先物:原油・金の価格先行シグナル

朝起きて日経225先物を見るだけでも、日中の動きが読みやすくなるんやな。

せやで。

長期投資家なら取引に使わなくても「背景情報」として先物価格を把握するだけで、相場観が一段深まるで。

プレマーケット感覚やな。

そうや。

無料アプリでも先物価格はチェックできるので、習慣にする価値があるで。

これはすぐに取り入れたいで。

初心者が先物でやってはいけない5つのこと

先物に手を出す前に、以下の5つだけは絶対に避けてください。

初心者が大損するパターンの典型です。

・1. フルレバレッジ:証拠金ギリギリで建てない

・2. ロスカット無し:必ず損切りラインを決めてから建てる

・3. ナンピン:逆行方向に追加建玉で傷を広げる行為

・4. 週末持ち越し:窓空けで追証リスクが跳ね上がる

・5. SNSのポジショントーク追随:他人の発信で建玉を決めない

どれも現物株でも言われる話やけど、先物では致命度が全然違うんやな。

せやで。

レバレッジが効く分、ミスが一瞬で資金を溶かするで。

練習で少額からっていうけど、先物は少額でも破産リスクがあるん?

あるで。

日経225miniでも1ポジションで数十万円動くので、口座を2〜3口吹き飛ばしてからようやく先物の怖さを学ぶ人も多いで。

いや、それは学びたくないな…

長期投資家と先物取引の距離感

長期投資家にとって先物は基本的に不要です。

NISAでインデックス積立している投資家が先物に触る必要はほぼありません。

ただし先物価格を「相場のセンサー」として活用する、ベア相場で一時的にヘッジに使う、といった限定的な使い方は検討の余地があります。

わかった。

基本は触らんでええ、情報として見るだけでOKってことやな。

せやで。

「儲かる道具」ではなく「相場を読むツール」として付き合うのが賢明や。

それなら無理せずに済むな。

長期投資家の最強戦略は「触らない勇気」。

先物はまさにその対象や。

触らん勇気、名言やな。

▼ まとめ

・先物=将来の売買「義務」をやり取りするデリバティブ

・レバレッジ10倍以上/追証リスクあり/損失は元本超の可能性

・投資家の用途はヘッジ・投機・裁定取引の3種類

・長期投資家は触らず、先物価格を相場のセンサーとして活用

・初心者はフルレバ・ロスカ無しなどのNG行動を避ける

まぐのメモ

先物は華やかやけど、やっぱり初心者にはリスクが高すぎる。

ただ先物価格を「翌日の相場観のヒント」として見るのは大アリ。

取引せずに情報だけ活用する——この距離感がちょうどええな。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ オプション取引とは?コール・プット・プレミアムの仕組みを解説

▶ リスクプレミアムとは?計算式・株式の実績値・CAPMを解説

▶ リスクフリーレートとは?CAPM・DCFでの使い方を解説

▶ 株の需給とは?株価への影響をわかりやすく解説

▶ 信用倍率とは?買い残・売り残の需給分析をわかりやすく解説!

▶ 浮動株とは?流動性と株価への影響をわかりやすく解説

よくある質問(FAQ)

Q1. 先物とCFDはどう使い分ければよいですか?

短期売買なら先物のほうがコスト面で有利やで。

ただCFDは限月がなくロールオーバー不要やから、中期保有向き。

個人でよく使われるのはCFDのほうやけど、夜間金利がかかるから長期保有には不向きや。

使い分けはコスト・期間・アクセスのしやすさで決めよう。

Q2. 追証が払えないとどうなる?

証券会社によって強制決済が発動されるか、不足分の請求書が送られてくるで。

最悪の場合、元本以上の借金になって取り立てを受けることも。

だから建玉サイズとロスカット設定を先にやっとくのが絶対条件や。

「払えない額は建てない」が鉄則やな。

Q3. NISAで先物はできる?

できひんで。

NISAは現物の株式・投資信託・ETFが対象。

先物・オプション・CFDは対象外や。

レバレッジ商品全般はNISA非対応やから、先物をやるなら特定口座や総合口座を使うことになるな。

関連記事もチェック

先物・デリバティブを体系的に学ぶなら、入門書とCFDを扱うネット証券をセットで押さえるのが効率的や。

・TOPIXとは?日経平均との違い・見方

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

・オプション取引:権利を売買するデリバティブ

・レバレッジ:少額で大きなポジションを持つ仕組み

・CFD:差金決済取引、満期なしのデリバティブ

・ヘッジ:価格変動リスクを抑える取引手法

・デリバティブ:原資産から派生した金融商品の総称