📝 この記事でわかること

✅ FIREとは何か?定義と基本の仕組み

✅ 4%ルールと「生活費×25倍」の根拠

✅ FIREの5つの種類

✅ FIRE達成に必要な資産額のシミュレーション

✅ FIREを支える3つの収入源

チャッピー、最近「FIRE」って言葉めっちゃ聞くねんけど、これって具体的になんなん?

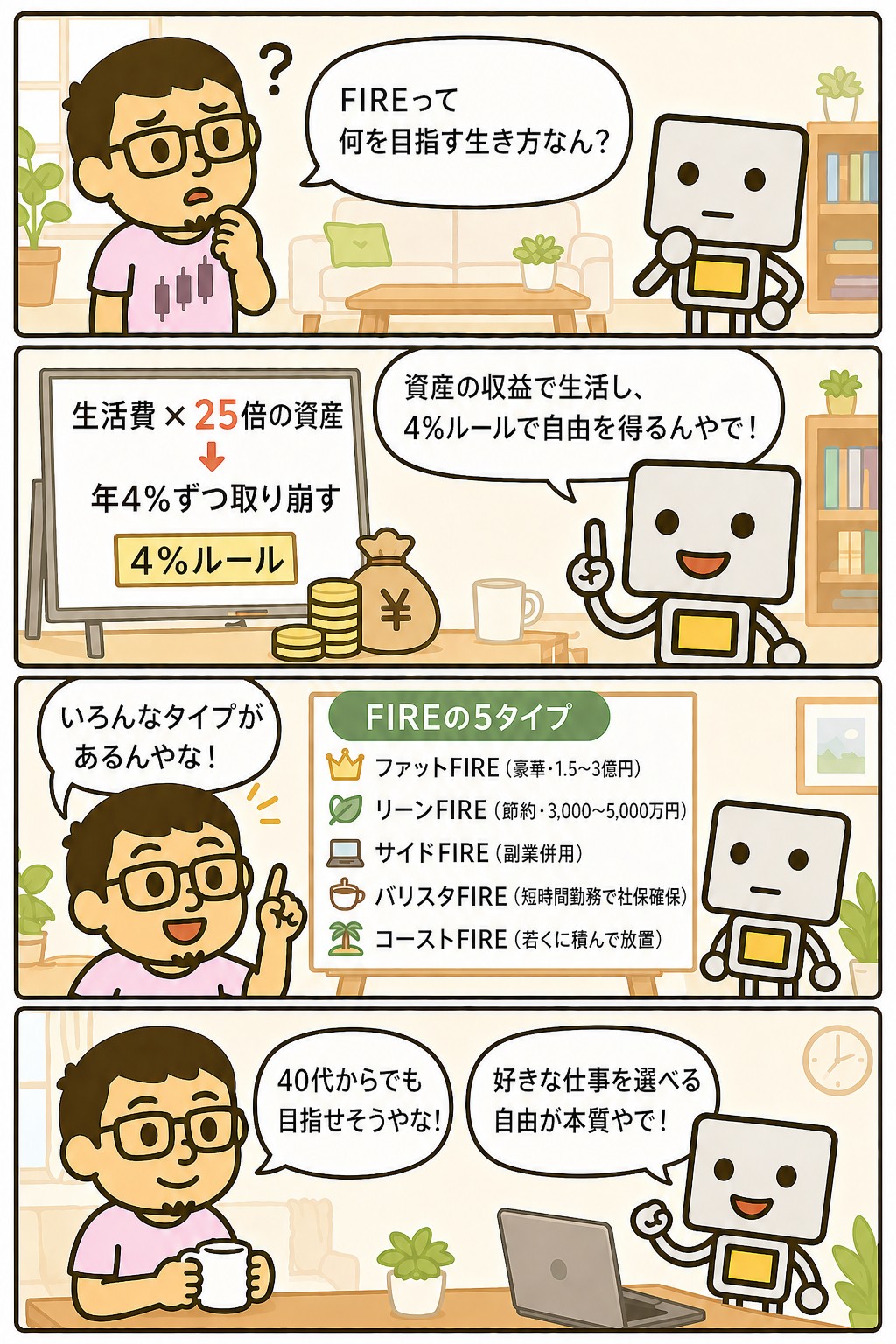

FIREは「Financial Independence, Retire Early」の略で、経済的自立と早期リタイアを意味するで。

資産運用の収益で生活費をまかなえる状態を目指すライフスタイルや。

若いうちにリタイアって夢やけど、現実的に可能なん?

目指し方は人それぞれで、完全リタイアを狙うFat FIREから、仕事を続けながら自由を得るBarista FIREまで幅があるで。

今日は40代からでも狙える方法まで一緒に整理しよか。

FIREとは何か?定義と基本の仕組み

FIRE(ファイア)は「Financial Independence, Retire Early」の頭文字を取った造語で、運用収益で生活費をまかなえる状態=経済的自立を達成し、本業からの早期リタイアを可能にするライフスタイルを指します。

2010年代に米国で広まり、近年は日本でもNISA拡充と共に注目されています。

「生活費 × 25倍の資産」を作り、そこから年4%ずつ取り崩しても減らない運用を続ける——これがオーソドックスなFIREの設計思想です。

仕事辞めても資産運用の収益で暮らせる状態ってことやな。

せやで。

「好きな時に好きな仕事を選べる自由」を得るのが本質や。

必ずしも完全リタイアが目的ではありへん。

米国ではもう市民権を得てるんやな。

そうや。

2010年代後半から若い世代を中心にムーブメントになり、関連書籍や投資教育が広がりたで。

日本でもNISAが追い風になっとるんか。

4%ルールと「生活費×25倍」の根拠

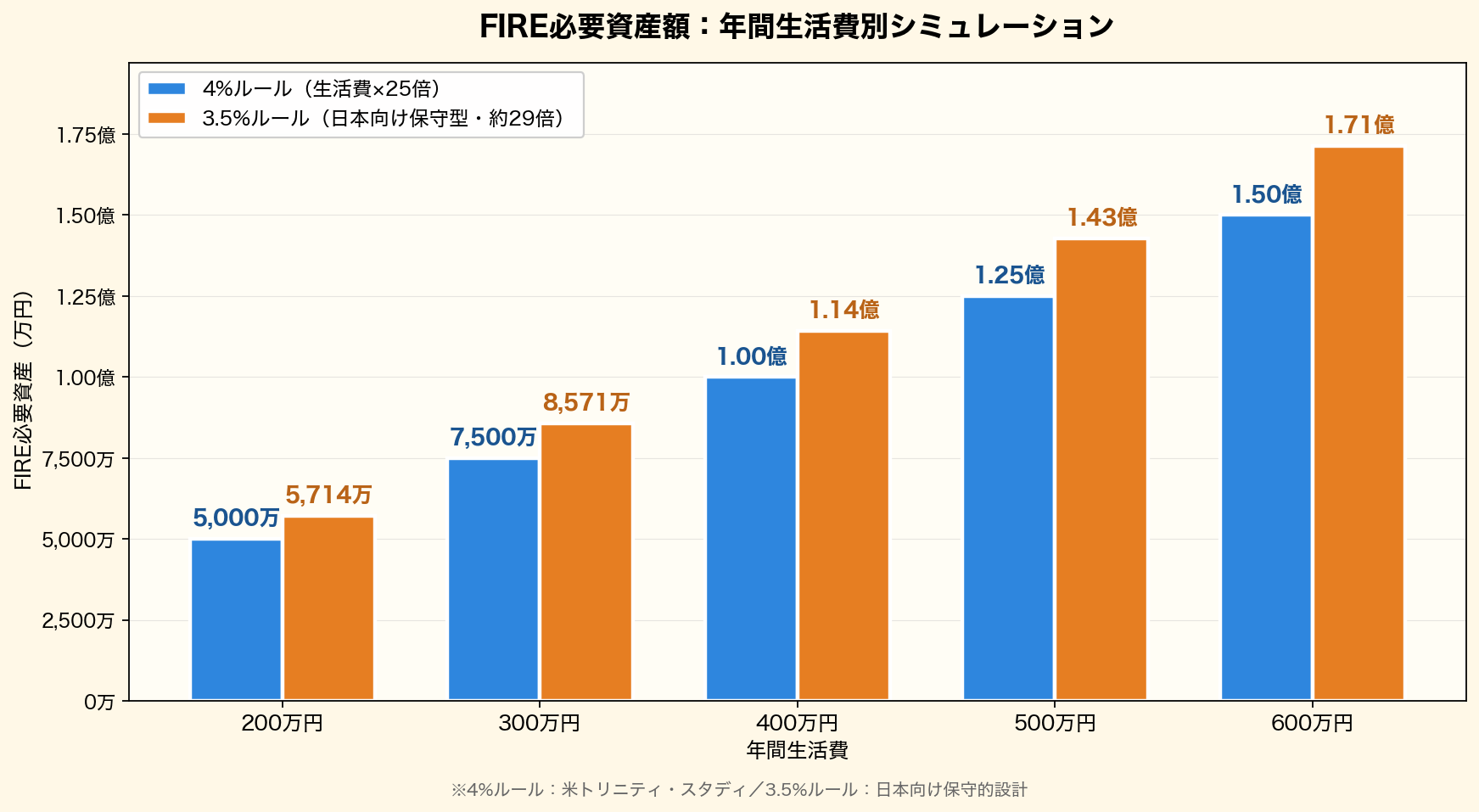

FIREの設計根拠になっているのが、米トリニティ大学の研究「トリニティ・スタディ」から導かれた4%ルールです。

年間生活費の25倍の資産を作り、毎年4%ずつ取り崩しても30年後に資産が残る確率が高い、という研究結果が元になっています。

・年間生活費300万円 → 必要資産7,500万円

・年間生活費400万円 → 必要資産1億円

・年間生活費500万円 → 必要資産1.25億円

ただし元の研究は米国株式(S&P500)・米国債を前提にしており、日本で応用する際は為替・税制・医療制度の違いを考慮する必要があります。

「25倍」の根拠は研究に基づいてるんや。

根拠あるんは安心や。

せやで。

ただしこれは1926〜1995年の米国データ。

将来リターンが同じ水準である保証はないので、日本では3.5%ルールなど保守的な設計を推奨する声もあるで。

ちょっと余裕持たせるのが現実的やな。

その通り。

さらに日本は社会保険料・介護費用の増加も念頭に入れたいところや。

海外のルールをそのまま当てはめるんじゃなくて、日本仕様に微調整せなアカンのやな。

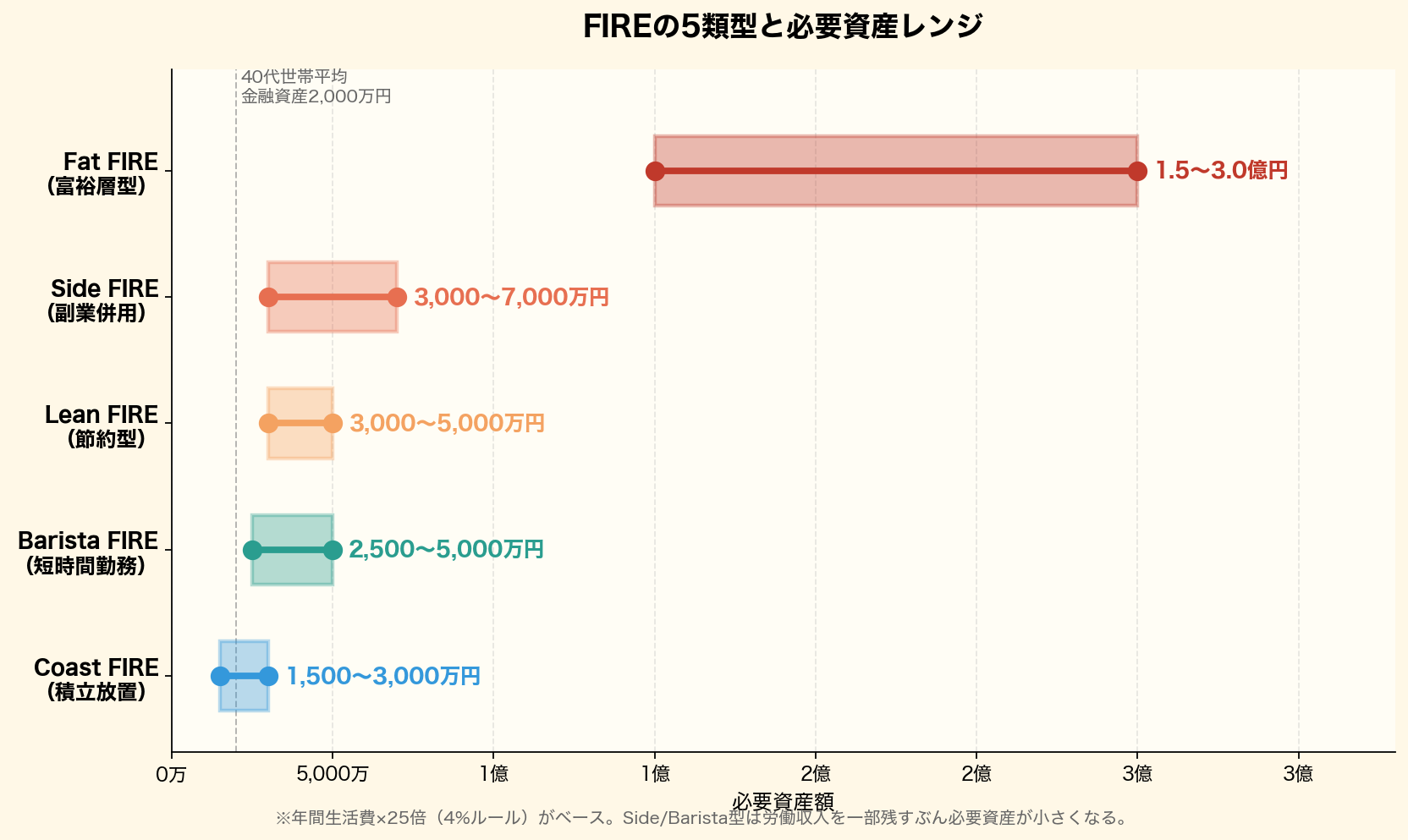

FIREの5つの種類

FIREといっても目指す生活水準や仕事との距離感で5つのタイプに分類されます。

自分のライフスタイルに合った型を選ぶのがコツです。

・Fat FIRE:高水準の生活費を維持する富裕層型(必要資産1.5〜3億円)

・Lean FIRE:生活費を絞り込む節約型(必要資産3,000〜5,000万円)

・Side FIRE:副業・資産収入の合算で自由を得る型(必要資産3,000〜7,000万円)

・Barista FIRE:パートや短時間勤務で社会保険を確保しつつ自由を得る型

・Coast FIRE:若いうちに資産を積み、あとは放置で運用益だけで老後資金が整う型

必ずしも完全引退せんでええ選択肢もあるんやな。

せやで。

Side FIREやBarista FIREなら必要資産が半分程度で済むので、40代以降からでも現実的に狙えるで。

Coast FIREは若い時に頑張って、あとは複利で走るイメージか。

まさに。

30歳までに2,000万円貯めれば、あとは積立せずとも年5%運用で60歳に約8,600万円になる計算や。

複利のパワー、侮れへんな。

FIRE達成に必要な資産額のシミュレーション

必要資産額は生活費×25倍が基本ですが、タイプ別に目安を比較するとイメージしやすくなります。

・Lean FIRE(月20万円×12×25):6,000万円

・Side FIRE(月25万円×12×25の半分+副業):3,750万円+年間150万円の副業収入

・Fat FIRE(月40万円×12×25):1.2億円

・Barista FIRE(月20万円×12×20+パート月10万円):4,800万円

生活費次第で必要資産がぜんぜん違うんやな。

せやで。

FIRE達成で最重要なのは、実は「資産額」よりも「年間支出の把握」だったりするで。

家計簿の精度がそのままFIREの精度に直結するってことか。

そうや。

これから3年間の支出を記録して「リアルな生活費」を掴むのが最初のステップになるで。

家計簿つけるのが遠回りに見えて一番の近道なんやな。

FIREを支える3つの収入源

FIRE生活を支えるのは資産収入(キャピタルゲイン/インカムゲイン)・副業・年金の3本柱です。

どれか一本に依存せずバランスよく設計することで、暴落局面でも生活防衛力が保てます。

・資産所得:株式の配当・ETFの分配金・債券の利子・不動産賃料

・副業・スモールビジネス:月5〜15万円の小さなキャッシュフロー

・公的年金:65歳以降の底支え。受給額の見込みをねんきんネットで確認

配当金だけやと暴落で減配される可能性もあるもんな。

せやで。

副業・年金を足して3本柱にしておくと、どれか一本が細っても生活は維持できるで。

年金をゼロと見積もらんでええんや?

現役世代でも将来の平均月13〜15万円程度は期待できる試算。

完全ゼロを前提にすると過剰な資産が必要になるで。

ねんきんネットで自分の見込み額チェックしとこ。

40代から目指すSide FIREロードマップ

40代からFIREを目指すなら、完全リタイア型よりSide FIREが現実的です。

本業をゆるめつつ、副業・資産収入で生活費の一部をカバーする形なら、必要資産額を半分程度まで下げられます。

・ステップ1:年間支出を正確に把握する(家計簿・マネーフォワード等)

・ステップ2:NISA・iDeCoで年間120〜180万円を積立

・ステップ3:副業で月5〜10万円のキャッシュフローを作る

・ステップ4:50代後半までに3,000〜5,000万円の資産を形成

・ステップ5:本業を週3勤務へ切替orフリーランス化

完全リタイアやなくて「ゆる労働+資産収入」で組むんやな。

せやで。

社会との繋がりや厚生年金も維持できるので、Barista FIREに近い形の方が40代からは設計しやすいで。

副業で月10万円ってハードル高いん?

スキル次第やけど、Webライター・動画編集・プログラミングなどで副業年収120万円を稼ぐ人は増えとる。

若いうちに副業スキルを育てとくのが40代の準備やな。

FIRE達成前後で注意したい落とし穴

FIREは達成後にも注意点があります。

特にシーケンス・オブ・リターン・リスク(取り崩し初期の相場下落)と社会保険料の負担は見落としがちです。

・取り崩し開始直後の暴落は致命的(開始2年で-30%下落すると生涯確率が大きく低下)

・健康保険料・国民年金の自己負担(年間30〜60万円)

・インフレ調整:年2%想定で生活費は10年で22%増

・暴落時のキャッシュクッション(生活費2〜3年分)

・社会との繋がり・生きがいの喪失問題

取り崩し始めてすぐ暴落やと致命的ってこと?

せやで。

これを「シーケンスリスク」って呼ぶんや。

対策として現金・債券バッファを2〜3年分持つ、初年度は4%ではなく3%で始めるなどの工夫があるで。

社会保険料も忘れがちやな。

退職したら健康保険は自分で払うんやもんな。

その通り。

国民健康保険は年収連動なので、配当中心なら月2〜4万円ぐらい想定しておくと安全や。

「資産ができたら即リタイア」は危険、バッファ作ってからの鉄則やな。

FIREのメリット・デメリット

FIREには金銭的な自由以外にもメリットがありますが、同時に見落とされがちなデメリットも存在します。

事前に両面を理解しておきましょう。

・メリット:時間の自由、ストレス軽減、家族との時間、好きな仕事の選択

・メリット:副業・学び直しに投資できる余白

・デメリット:社会とのつながりの減少、役割喪失感

・デメリット:インフレ・医療費の長期リスク

・デメリット:家族の理解・パートナーの合意が必要

お金以外の「つながり」「役割」が案外大事なんやな。

せやで。

実際にFIREした人の後悔で最も多いのが「仕事を通じた人間関係が急に減った」というもの。

Side FIREのような緩やかな形が好まれる理由や。

完全リタイアは人を選ぶってことか。

そうや。

自分の価値観と生活リズムを見極めるのが、FIRE設計の最後のピースになるで。

お金の計算だけやなくて、ライフスタイル設計も込みで考えなアカンのやな。

▼ まとめ

・FIRE=経済的自立と早期リタイア。「生活費×25倍」が基本設計

・5種類(Fat/Lean/Side/Barista/Coast)から自分に合う型を選ぶ

・40代からはSide FIRE/Barista FIREが現実的

・収入源は資産・副業・年金の3本柱が理想

・シーケンスリスクと社会保険料の備えを忘れずに

まぐのメモ

FIREを「早期リタイア」だけで捉えてたけど、本質は「選択肢を増やすための経済的自立」やった。

40代からでもSide FIREという現実的な道がある——これに気づけただけで、今日の学びは十分。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 複利とは?お金を増やす最強の仕組みをわかりやすく解説

▶ お金とは?意味と役割をわかりやすく解説【投資を始める前に】

▶ 投資とは?初心者向けにメリット・リスクをわかりやすく解説

▶ 株式とは?仕組みと投資のメリットをわかりやすく解説

▶ 株価とは?決まり方と見方をわかりやすく解説

▶ 証券口座とは?種類・開設手順・SBIと楽天の比較を解説

よくある質問(FAQ)

Q1. FIRE達成に必要な資産額は?

「年間生活費×25倍」が基本の目安やで。

月25万円(年300万円)の生活なら7,500万円が必要や。

ただしSide FIREなら副業収入で補えるから、3,500〜5,000万円でも実現可能やな。

Q2. 40代からでもFIREは間に合う?

完全リタイアは厳しいけど、Side FIREやBarista FIREなら十分狙えるで。

NISA・iDeCoで月10〜15万円積立しつつ、副業で月5〜10万円のキャッシュフロー作れば、60歳までに自由度の高い生活に到達できる可能性が高いわ。

Q3. 4%ルールは日本でも通用する?

元は米国データやから、そのまま当てはめるのはリスクあるで。

日本ではインフレ率・医療費・社会保険料を考えて、3.5%ルール(生活費×28.5倍)で保守的に設計するのがおすすめや。

為替ヘッジの有無でも大きく変わってくるし、一度シミュレーションしてみてな。

関連記事もチェック

FIREを学ぶのに役立つ書籍と、NISA運用の定番ネット証券はセットで押さえるのがおすすめや。

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

関連用語もチェック

▶ NISA:FIRE積立の主戦場となる非課税制度

▶ iDeCo:老後資金を節税しながら積み立てる私的年金

▶ オルカン:FIRE派に人気の全世界株式インデックスファンド

▶ 配当:FIRE後のインカム源となる株主還元

▶ 複利:Coast FIREを支える資産成長の原動力