リスクフリーレートは、ほとんど損をする心配なしに得られる利回りのことです。

実際にはそういうものは存在しないので、その国の10年国債の利回りが代わりに使われます。

地味な数字に見えますが、投資の世界では起点になっています。

株式に期待するリターンも、会社の価値を計算するときの割引率も、すべてここから積み上げるからです。

この記事では、なぜ国債の利回りが代表になるのか、この数字がどこで使われているのか、そしてここが動くと株の評価がどう変わるのかを整理します。

📝 この記事でわかること

✅ リスクフリーレート=ほぼ確実に得られる利回り

✅ 実務では10年国債の利回りが使われる

✅ 株式に期待するリターンを計算する起点になる

✅ 会社の価値を計算するときの割引率の土台でもある

✅ ここが上がると、株の評価は下がる方向に働く

✅ 個人が自分で計算する場面はほとんどない

リスクフリーって、リスクがゼロという意味なん?

厳密にはゼロのもんは無いんよ。

ただ、国が返せなくなる可能性はかなり低いから、国債の利回りを「ほぼゼロ」の代わりに使ってる。

なぜ国債の利回りが代表になるのか

リスクフリーレートは、損をする心配なしに得られる利回りという意味の言葉です。

ただ、現実にそういう資産はありません。

そこで実務では、その国の国債の利回りが使われます。

国が返せなくなる可能性は、会社が返せなくなる可能性よりはるかに低いためです。

日本なら日本国債、米国なら米国債が使われます。

期間は10年が使われることが多くなっています。

取引される量が多く、値段が素直に決まるからです。

住宅ローンや会社の借入の基準にもなっているので、金利の記事で書いた長期金利と同じものを指しています。

すべての物差しの起点になっている

この数字が重要なのは、投資のあらゆる計算の出発点だからです。

考え方はシンプルです。

リスクを取らずに2%が得られるなら、値動きのある株式には2%より高い見返りを求めます。

その上乗せ分がリスクプレミアムです。

つまり、株式に期待するリターンは「リスクフリーレート+上乗せ分」という形で組み立てられます。

| 何を表すか | |

|---|---|

| リスクフリーレート | リスクを取らなくても得られる部分 |

| リスクプレミアム | 値動きを引き受けた対価として上乗せされる部分 |

| 期待リターン | この2つを足したもの |

会社の価値を計算するときにも、同じ数字が出てきます。

金利の記事に「将来の利益を今の価値に直す」と書きましたが、そのときの割引率もリスクフリーレートを土台に組み立てられます。

起点がずれると、その上に乗っている数字は全部ずれます。

この計算、個人でもやったほうがええんかな。

やらんでもええと思う。

前提を少し変えるだけで答えが大きく動くからな。

「起点があって、そこに上乗せしてる」という構造が分かってれば十分や。

ここが動くと、株の評価も動く

リスクフリーレートが上がると、株式の評価は下がる方向に働きます。

理由は2つあります。

ひとつは、期待リターンの起点が上がるからです。

リスクなしで2%取れていたところが3%になれば、株式に求める見返りも1%分だけ引き上がります。

同じ利益しか生まない会社なら、その分だけ値段は下がることになります。

もうひとつは、割引率が上がるからです。

金利の記事の図で見たとおり、割引率が上がると将来の利益の現在価値は小さくなります。

とくに利益が出るのが先の会社ほど、目減りが大きくなります。

この2つが同時に効くので、金利が上がる局面では株式全体が売られやすくなります。

ニュースで「長期金利の上昇で株安」と言われるのは、この経路のことです。

「長期金利の上昇で株安」って、そういう仕組みやったんか。

そこがつながると、ニュースの見え方が変わると思う。

起点が上がって、しかも将来の利益の目減りも大きくなる。

2つ同時に効くから、全体が売られやすなるんよ。

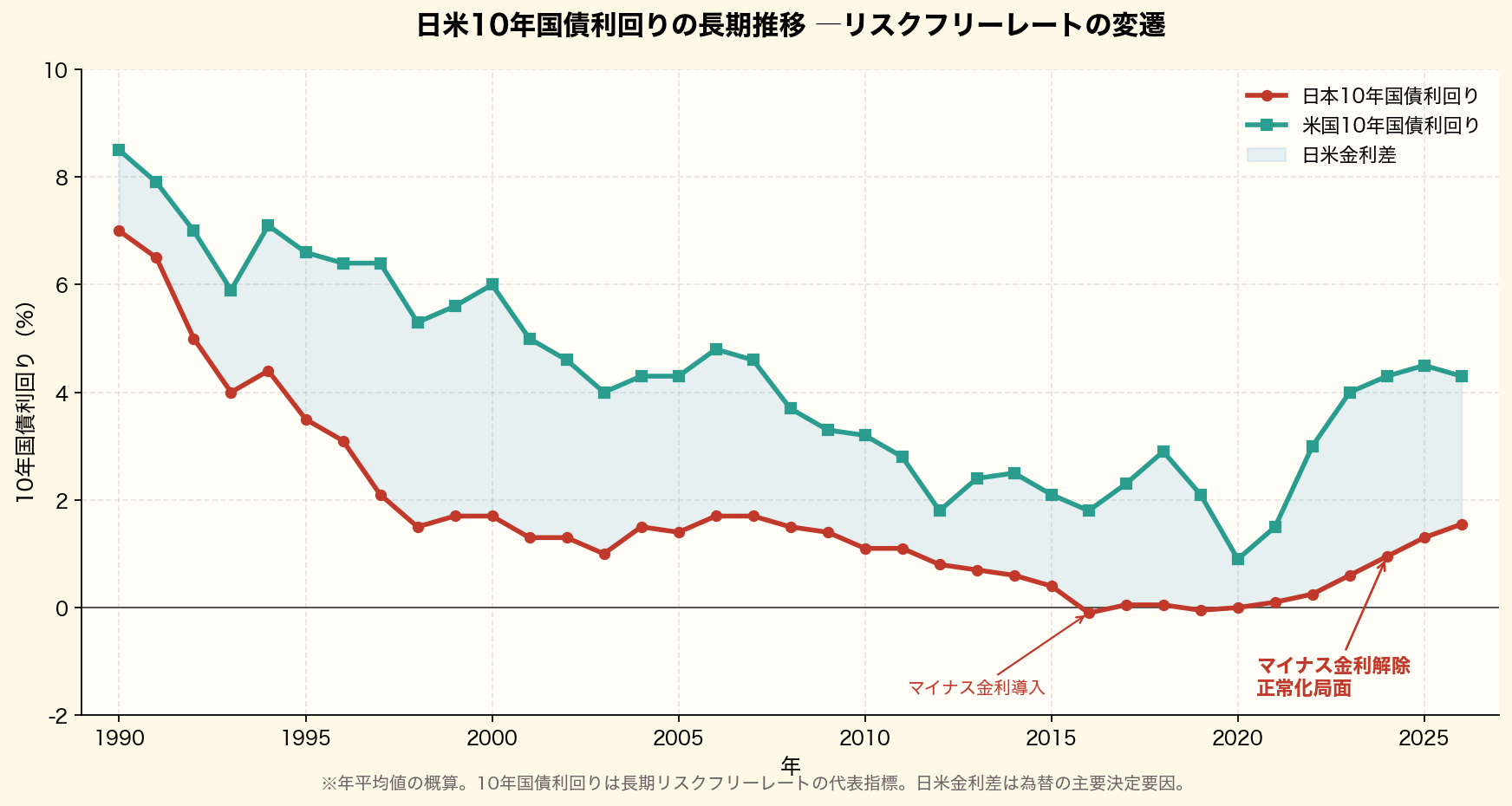

日本と米国では水準が大きく違ってきた

リスクフリーレートは国ごとに違います。

その国の物価や金融政策を反映するからです。

図を見ると、1990年代の前半までは日本の利回りも高い水準にありました。

そこから大きく下がり、長いあいだゼロ近辺で推移しています。

デフレの記事に書いたとおり、物価が上がらない状態が続いたためです。

米国との差が開いた状態が長く続いたことは、為替にも効きました。

お金は利回りの高いほうへ動きやすいからです。

円安が長く続いた背景のひとつが、この差にあります。

もうひとつ、名目と実質の区別も押さえておきたいところです。

表に出ている利回りが名目、そこから物価の上昇分を引いたものが実質です。

名目が1%でも物価が2%上がっているなら、実質はマイナスになります。

ここでの使い方

このサイトでは、リスクフリーレートを使って計算をすることはありません。

会社の価値を自分で算出したり、期待リターンを求めたりはしていません。

理由は、前提を少し変えるだけで答えが大きく変わるからです。

何%の上乗せを見込むか、何年先まで数えるかで、出てくる数字は簡単に倍以上ちがってきます。

精密に見える計算ほど、前提の置き方で結論が決まります。

受け取る側で見ているのは、配当性向や業績の推移といった、確かめられる数字のほうです。

そちらのほうが、判断の根拠として説明しやすいからです。

そのうえで、この数字が動いていることは知っておく価値があります。

起点が上がっている局面では、株式全体の評価が下がりやすくなるからです。

自分の銘柄が下げた週に、それが会社の事情なのか、起点が動いたせいなのかを分ける材料になります。

計算せえへんのに、知っとく意味はあるんか。

あると思う。

「なんで全体が下げてるんやろ」というときに、起点が上がってるだけ、と分かることがあるからな。

自分の会社に何かあったんかと慌てんで済む。

名目がプラスでも、実質はマイナスになることがあるんか。

物価の上がり方しだいやな。

名目1%で物価が2%上がってたら、実質はマイナス1%や。

国債を持っとっても、買えるもんは減っていってることになる。

まとめ|起点が動けば、上に乗るものも動く

リスクフリーレートは、ほぼ確実に得られる利回りのことで、実務では10年国債の利回りが使われます。

株式に期待するリターンも、会社の価値の計算も、ここを起点にしています。

この記事のまとめ

・リスクフリーレート=ほぼ確実に得られる利回り

・実務では10年国債の利回りが使われる

・期待リターン=リスクフリーレート+リスクプレミアム

・会社の価値を計算するときの割引率の土台でもある

・ここが上がると、株式の評価は下がる方向に働く

・日本は長くゼロ近辺で、米国との差が為替に効いた

・個人が自分で計算する場面はほとんどない

まぐのメモ

リスクフリーレートは、言葉だけ聞くと難しそうやけど、中身は「10年国債の利回り」や。

毎日ニュースで流れてる長期金利と同じもんやと分かると、急に身近になる。

計算に使うことはしてへん。

前提を少し変えるだけで答えが倍ちがうからな。

精密そうに見える計算ほど、前提の置き方で結論が決まってまう。

それより配当性向とか業績の推移みたいな、確かめられる数字のほうを見てる。

ただ、動いてることは知っといたほうがええと思う。

起点が上がってる局面では、株式全体の評価が下がりやすい。

自分の銘柄が下げた週に、会社の事情なんか起点が動いただけなんかを分けられる。

使い方としては、それで十分や。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ リスクプレミアムとは?計算式と株式の見方を解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

よくある質問(FAQ)

Q1. リスクフリーレートはどこで見られますか?

「10年国債利回り」で調べたら出てくる。

ニュースで「長期金利」と言われてるのも同じもんや。

日本のものと米国のものは別々に出てるから、そこは分けて見る。

毎日動いてるから、水準を覚える意味はあんまりない。

Q2. リスクフリーレートが上がると株はどうなりますか?

下がる方向に働くことが多いな。

リスクなしで得られる分が増えたら、株に求める見返りも上がるからや。

それに、将来の利益を今の価値に直すときの目減りも大きくなる。

この2つが同時に効いてくる。

Q3. 個人投資家もCAPMやDCFで計算すべきですか?

やらんでもええと思う。

前提を少し変えるだけで答えが大きく動くからな。

「起点があって、そこに上乗せしてる」という構造さえ分かってれば十分や。

それより、配当性向や業績みたいな確かめられる数字を見るほうが実用的やと思う。

関連記事

▶ リスクプレミアムとは?計算式と株式の見方を解説

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 債券とは?株との違いと投資のメリット・デメリットを解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 中央銀行とは?役割と金融政策をわかりやすく解説

▶ デフレとは?仕組みと投資への影響をわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説