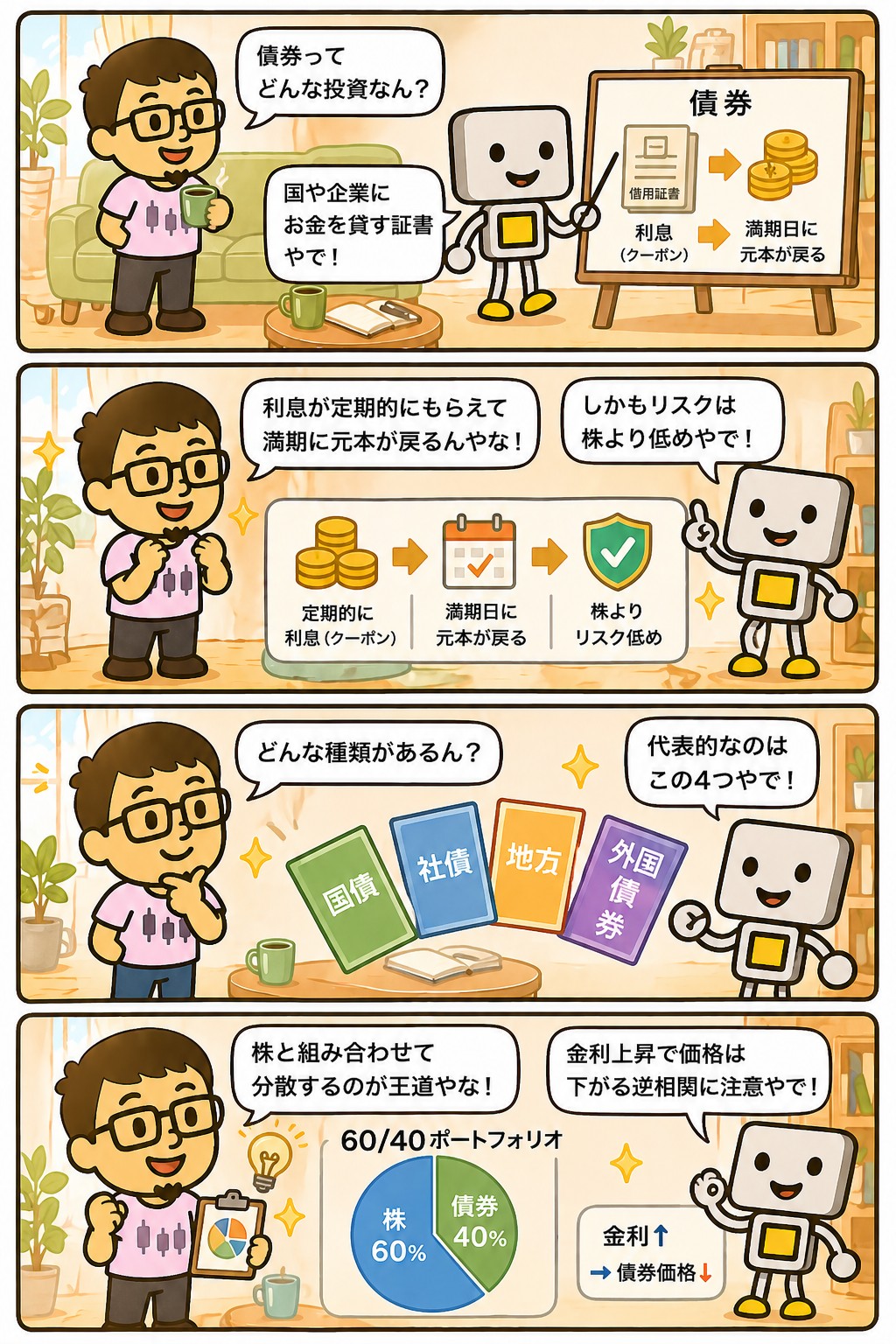

債券は、国や会社にお金を貸したことを示す証書です。

買うと決まった時期に利息を受け取れて、満期が来れば貸した額が返ってきます。

株式との違いは、受け取る額が買った時点で決まっていることです。

会社の業績が良くなっても受け取る額は増えませんし、悪くなっても約束どおりなら減りません。

この記事では、債券の仕組み、なぜ金利が上がると債券の値段が下がるのか、「元本保証」がどこまでの話なのか、そして高配当株と何が違うのかを整理します。

📝 この記事でわかること

✅ 債券=国や会社にお金を貸した証書

✅ 受け取る額は買った時点で決まる

✅ 金利が上がると、既に持っている債券の値段は下がる

✅ 元本が戻るのは満期まで持った場合の話

✅ 2022年には株と債券が同時に下がった

✅ ここでは持っていない(取り崩す前提なら合う)

債券って、要は国にお金を貸すってことやんな?

国債やったらそうやな。

会社が発行するのが社債で、こっちは貸す相手が会社になる。

どっちも「貸したお金が返ってくるまで利息をもらう」形は同じや。

債券とは?お金を貸して利息を受け取る仕組み

債券を買うということは、発行した相手にお金を貸すということです。

貸している間は決まった利息を受け取り、満期が来れば貸した額が返ってきます。

発行するのは国・地方自治体・会社などです。

貸す相手が返せなくなる可能性が低いほど、受け取れる利息は少なくなります。

国が発行する国債の利息が低く、信用力の低い会社の社債の利息が高いのは、この関係からです。

| 種類 | 発行するのは | 利息の傾向 |

|---|---|---|

| 国債 | 国 | 低い(返せなくなる可能性が小さい) |

| 地方債 | 都道府県・市町村 | 国債よりやや高い |

| 社債 | 会社 | 会社の信用力しだいで幅がある |

| 外国債券 | 外国の国や会社 | 為替の影響を受ける |

利息の水準は、そのときの金利によって変わります。

金利が低い時期に発行された債券は利息が低く、高い時期のものは高くなります。

具体的な数字を書いても半年で変わるので、ここでは出しません。

金利が上がると、債券の値段は下がる

債券でいちばん分かりにくいのが、金利と値段の関係です。

金利が上がると、すでに持っている債券の値段は下がります。

理由は単純です。

利息1%の債券を持っているときに、新しく利息3%の債券が出たとします。

同じ値段なら、誰も1%のほうを買いません。

だから、1%の債券は値段を下げないと売れなくなります。

ここで大事なのは、受け取る利息そのものは変わっていないという点です。

1%の債券は、金利が上がっても1%のまま利息を払い続けます。

動いているのは、途中で売るときの値段だけです。

だから満期まで持ちきるなら、値段の上下は関係ありません。

約束どおりの利息を受け取り、満期に貸した額が返ってきます。

この関係は金利の記事にも書きました。

値段が下がっても、もらえる利息は変わらへんのか。

そこがややこしいとこやな。

「債券が下落」というニュースは、途中で売る人にとっての話や。

満期まで持つ人にとっては、最初の約束のままなんよ。

「元本保証」はどこまでの話か

債券は安全な商品として説明されることが多い商品です。

ただ、その安全さには条件があります。

| リスク | 何が起きるか |

|---|---|

| 金利のリスク | 金利が上がると、途中で売るときの値段が下がる |

| 信用のリスク | 発行した相手が返せなくなれば、利息も元本も戻らない |

| インフレのリスク | 物価が上がると、同じ金額で買えるものが減る |

| 為替のリスク | 外国の債券は、円高が進むと円での金額が減る |

「元本保証」というのは、満期まで持った場合の話です。

途中で売れば、そのときの値段になります。

この点を見落とすと、想定と違う結果になります。

実際、2022年には金利が急に上がった影響で、米国の総合的な債券に連動するETFが1年で1割以上下げました。

債券だから安全、というわけではないことがはっきり出た年です。

満期まで持つつもりやったら、値段は気にせんでええんか。

そういうことになるな。

ただ、途中で使いたなったときに困ることはある。

「満期まで置いとける金かどうか」を先に決めるほうが大事や。

株と逆に動くとは限らない

債券は昔から「株と逆に動く」と説明されてきました。

景気が悪くなると株は下がりますが、そのとき金利も下げられるので債券の値段は上がる、という関係です。

だから両方を持てば全体の振れ幅が小さくなる、というのがポートフォリオの考え方の土台になってきました。

ただし、これはいつでも成り立つわけではありません。

2022年は、物価が上がって金利も上がったため、株と債券が同時に下げました。

分散投資の記事に「相場が大きく崩れる日は同時に下がることがある」と書いたのは、こういう局面のことです。

逆に動く関係が完全に消えたわけではありません。

ただ「債券を入れておけば安心」とまでは言えなくなっています。

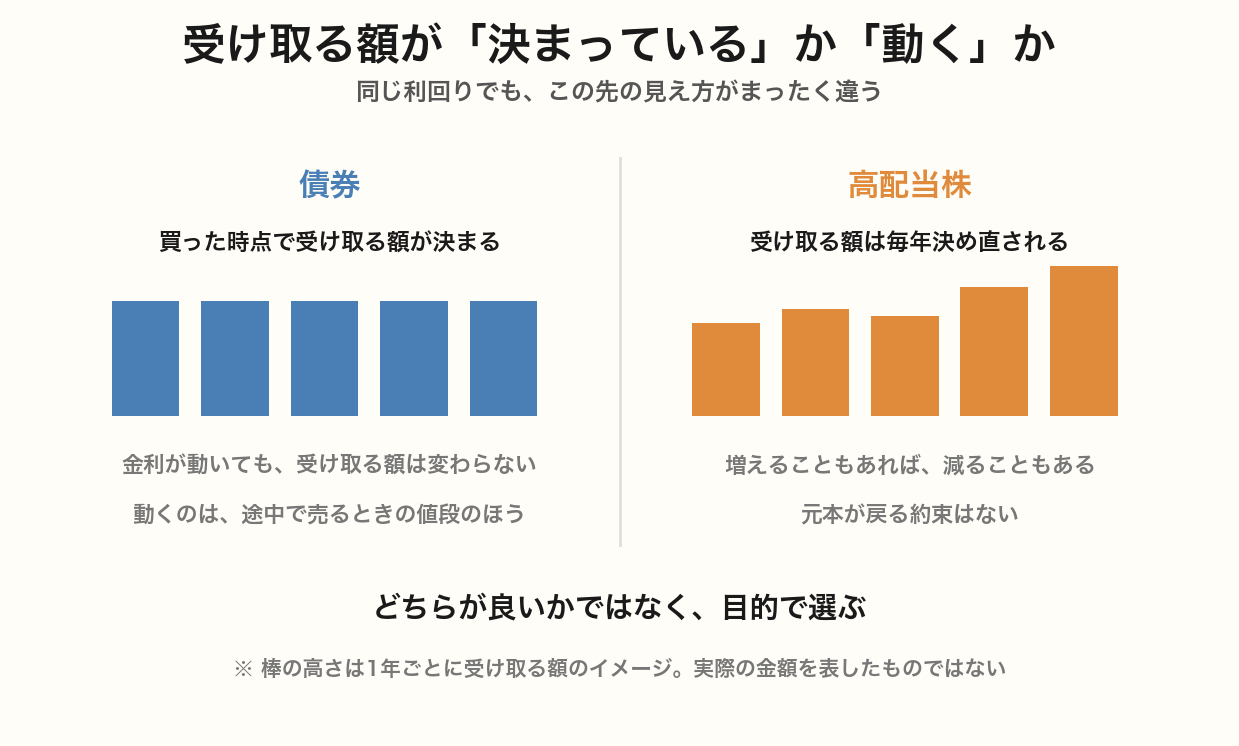

高配当株と、どこが違うのか

債券も高配当株も、持っているとお金が入ってきます。

利回りだけを並べれば、比べられる相手に見えます。

ただ、受け取り方の形がまったく違います。

債券は、買った時点で受け取る額が決まります。

会社が儲かっても増えませんが、その代わり計算が立ちます。

満期が来れば貸した額が返ってくるという約束もあります。

高配当株は、受け取る額が毎年決め直されます。

会社が増配すれば増えますし、業績が悪ければ減ることもあります。

そして、元本が返ってくるという約束はありません。

つまり、確実さを取るなら債券、増えていく可能性を取るなら高配当株、という分かれ方になります。

どちらが優れているという話ではなく、何を優先するかで選ぶものです。

同じ利回りやったら、どっち買うても一緒ちゃうん?

そこがいちばん誤解しやすいとこやな。

いまの利回りは同じでも、10年後に受け取ってる額はちがう。

片方は最初のまま、もう片方は増えてるか減ってるかや。

ここでは債券を持っていない

このサイトで書いている運用に、債券は入れていません。

増やす側は全世界株のインデックス1本、受け取る側は日本の個別株30銘柄です。

現金は別に置いていますが、それは投資の枠ではなく生活のための備えです。

理由は、受け取る額が増えていく形を選んでいるからです。

債券の利息は最初に決まったまま動きません。

配当は減ることもありますが、増えることもあります。

その可能性のほうを取っている、というだけの話です。

ただし、これは「債券を持たないほうがいい」という意味ではありません。

アセットアロケーションの記事に「年齢で株式を減らす考え方は、いずれ取り崩す前提に立っている」と書きました。

取り崩す予定があるなら、値動きが小さくて時期が読める債券は理にかなっています。

逆にいえば、受け取り続けるつもりで、元本を取り崩す予定がないなら、債券を入れる理由は薄くなります。

持つかどうかは、年齢ではなく「そのお金をいつ使うか」で決まります。

退職したら債券に移したりするん?

いまのところ、その予定はないな。

取り崩さんでも配当で回る形を目指してるからや。

ただ、それが崩れて取り崩す前提になったら、話は変わると思う。

そのときは持つ理由が出てくる。

まとめ|決まっている代わりに、増えない

債券は、国や会社にお金を貸して利息を受け取る仕組みです。

受け取る額が買った時点で決まる代わりに、増えることもありません。

金利が動いたときに動くのは、途中で売るときの値段のほうです。

この記事のまとめ

・債券=国や会社にお金を貸した証書

・受け取る額は買った時点で決まる

・金利が上がると、すでに持っている債券の値段は下がる

・受け取る利息そのものは変わらない

・「元本保証」は満期まで持った場合の話

・2022年には株と債券が同時に下がった

・持つかどうかは年齢ではなく「そのお金をいつ使うか」で決まる

まぐのメモ

債券でいちばん誤解しやすいのは「元本保証」やと思う。

あれは満期まで持った場合の話で、途中で売ったらそのときの値段になる。

2022年に債券のETFが1割以上下げたのが、その証拠や。

こっちが持ってへんのは、受け取る額が増えていく形を選んでるからや。

債券の利息は最初のまま動かへん。

配当は減ることもあるけど、増えることもある。

その可能性を取ってる、というだけの話や。

ただ「債券は要らん」とは思ってへん。

取り崩す予定があるなら、時期が読めることの値打ちは大きい。

5年後に使うと決まってるお金を株で持つのは、たぶん向いてへん。

年齢やなくて、そのお金をいつ使うかで決まる話やと思う。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ アセットアロケーションとは?資産配分の決め方を解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 投資のリスクとは?種類と対策をわかりやすく解説

よくある質問(FAQ)

Q1. 債券は元本保証ですか?

満期まで持てば、約束どおりなら貸した額は返ってくる。

ただし途中で売ったら、そのときの値段になる。

それと、発行した相手が返せなくなったら元本も戻らへん。

「保証」という言葉から想像するより、条件が付いてると思っといたほうがええ。

Q2. 金利が上がったら債券は買い時ですか?

新しく出る債券の利息は高くなるから、そう言われることはあるな。

ただ、金利がそこで止まるとはかぎらへん。

さらに上がれば、買った債券の値段はまた下がる。

満期まで持つつもりなら関係ないけど、途中で売るつもりなら関係してくる。

Q3. 高配当株と債券、どちらがいいですか?

何を優先するかで変わるな。

受け取る額が決まってるほうが安心なら債券、増えていく可能性を取るなら高配当株や。

ここでは後者を選んでるけど、それは取り崩す予定がないからや。

使う時期が決まってるお金なら、債券のほうが向いてると思う。

関連記事

▶ 金利とは?株価・為替への影響をわかりやすく解説

▶ アセットアロケーションとは?資産配分の決め方を解説

▶ 高配当株とは?初心者向けに選び方と始め方を解説

▶ 分散投資とは?3つの分け方と消せないリスクを解説

▶ 余剰資金とは?生活防衛費との違いをわかりやすく解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ インフレとは?原因と投資への影響をわかりやすく解説

▶ 為替とは?円高・円安が投資に与える影響を解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

▶ ポートフォリオとは?資産の組み合わせをわかりやすく解説

▶ NISAとは?新NISAの仕組みと活用法をわかりやすく解説