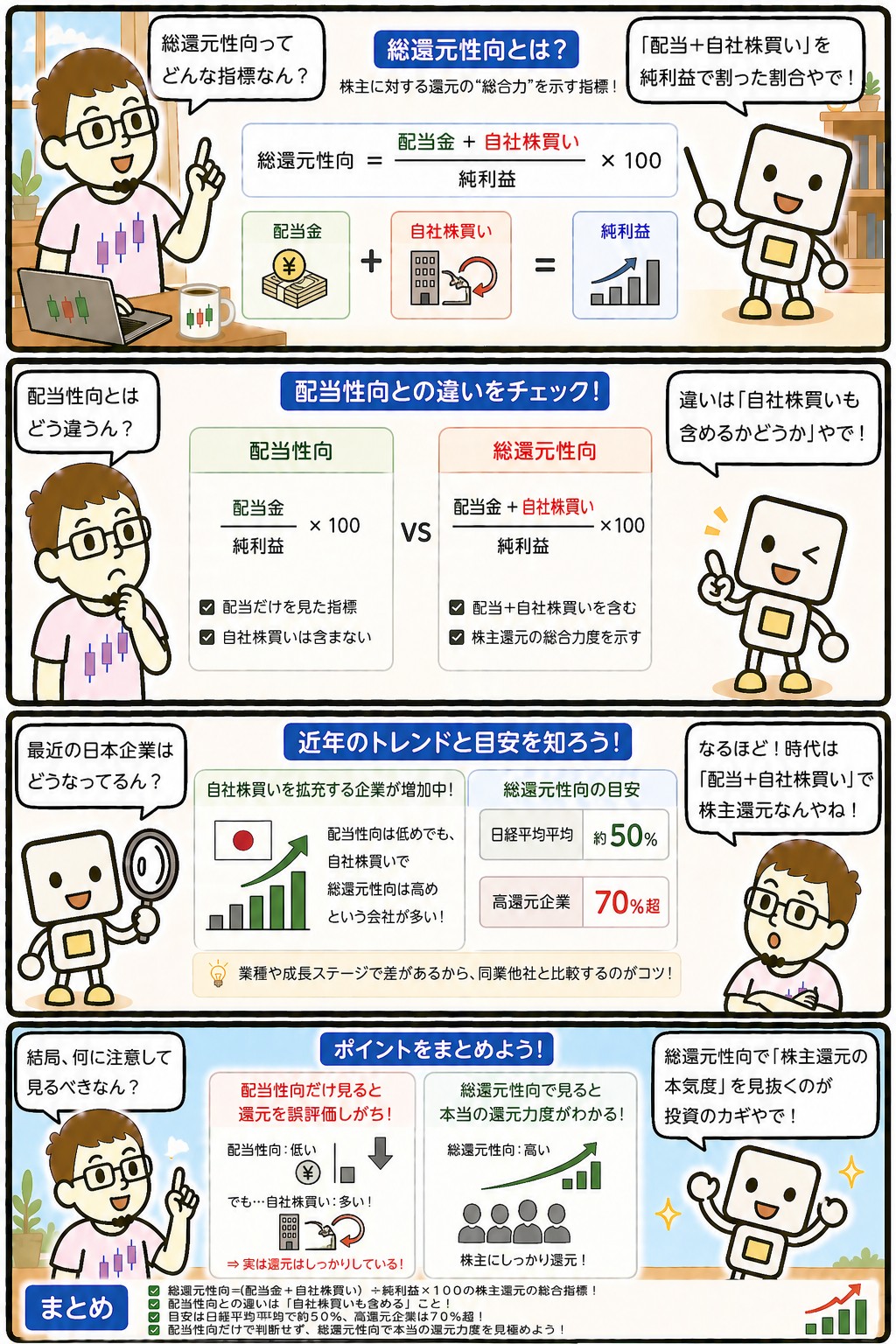

総還元性向は、会社が稼いだ利益のうち配当と自社株買いを合わせて、どれだけ株主に返したかを示す割合です。

計算式は「(配当の総額+自社株買いの総額)÷ 純利益」になります。

配当性向と似ていますが、分子に自社株買いが入るところが違います。

配当性向だけを見ていると、返している総額を見落とすことがあります。

この記事では、2つの指標の違い、自社株買いが株主にとって何を意味するのか、そして高配当株を選ぶ側からどう使えばいいのかを整理します。

📝 この記事でわかること

✅ 総還元性向=(配当+自社株買い)÷ 純利益

✅ 配当性向との違いは、自社株買いが入ること

✅ 配当性向が低くても、還元は厚いことがある

✅ 自社株買いは1株あたりの利益を押し上げる

✅ ただし配当と違って、いつでも止められる

✅ 100%超が続くなら、どこから出しているかを確かめる

配当性向だけ見てたらあかんのか?

それでも足りることは多いけどな。

ただ、自社株買いで返してる会社は、配当性向だけ見ると低く出る。

返してへんように見えて、実は返してる、ということが起こる。

総還元性向とは?返した総額で見る

会社が株主にお金を返す方法は、大きく2つあります。

ひとつが配当、もうひとつが自社株買いです。

配当性向は、このうち配当だけを見た割合です。

総還元性向は、そこに自社株買いを足したものになります。

| 計算式 | 何が分かるか | |

|---|---|---|

| 配当性向 | 配当の総額 ÷ 純利益 | 現金で受け取れる分がどれくらいか |

| 総還元性向 | (配当+自社株買い)÷ 純利益 | 株主に返した総額がどれくらいか |

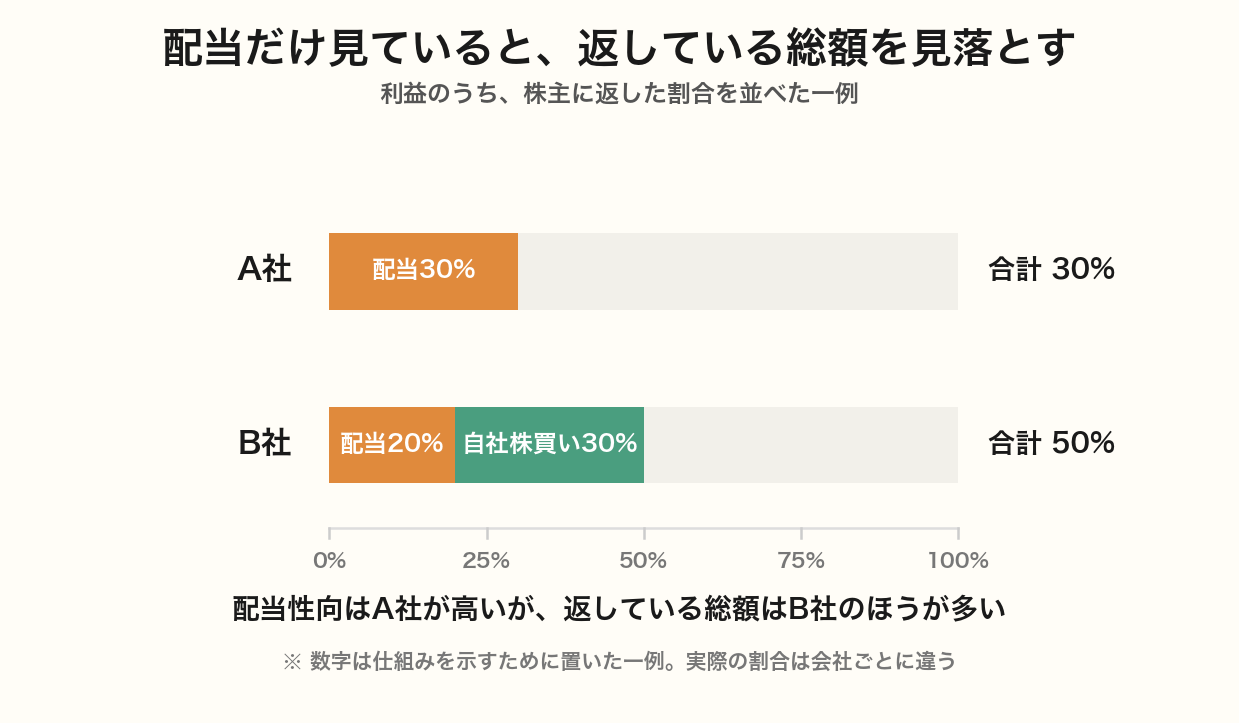

図のA社とB社を見ると、配当性向はA社のほうが高くなっています。

ところが自社株買いまで含めると、返している総額はB社のほうが多い。

配当利回りで銘柄を並べたときに起きる見落としが、これです。

自社株買いは何をしているのか

自社株買いは、会社が自分の株を市場から買い戻すことです。

買い戻した株は、多くの場合そのあと消却されます。

株主にとって何が起きるかというと、発行されている株の数が減ります。

利益が同じでも株の数が減るので、1株あたりの利益(EPS)は上がります。

たとえば利益が100億円で株が1億株なら、1株あたり100円です。

株を1割買い戻して9,000万株になれば、同じ100億円でも1株あたりは約111円になります。

持っている1株の取り分が増える、という形の還元です。

配当のように現金が振り込まれるわけではありません。

その代わり、受け取った時点で税金がかかることもありません。

1株の価値が上がる形で返される、と考えると整理できます。

配当のほうが分かりやすいけど、自社株買いのほうが得なんかな。

どっちが得かは、その人の目的しだいやな。

受け取って使いたいなら配当のほうが直接的や。

こっちは配当を受け取ることを目的にしてるから、そっちを重く見てる。

ただ、自社株買いも還元やということは押さえとく。

配当と自社株買いは、性質が違う

同じ還元でも、2つには大きな違いがあります。

続けやすさが違うのです。

| 配当 | 自社株買い | |

|---|---|---|

| 受け取り方 | 現金が振り込まれる | 1株あたりの価値が上がる |

| 税金 | 受け取った時点でかかる | 売るまでかからない |

| 続けやすさ | 一度上げると下げにくい | その年ごとに決められる |

| 止めたとき | 減配として受け取られる | 実施しなかっただけで済む |

いちばん下の行が重要です。

配当を減らすと減配として受け取られ、株価にも響きます。

だから会社は配当を上げるときに慎重になります。

自社株買いは違います。

その年に業績が良かったから実施する、という使い方ができます。

翌年やらなくても「減配」とは呼ばれません。

株主還元の記事にも書きましたが、この違いは受け取る側にとって無視できません。

総還元性向が高くても、その中身が自社株買いに寄っているなら、来年も同じとは限らないからです。

100%を超えているとき

総還元性向が100%を超えることがあります。

その年の利益より多く返している、という意味です。

1年だけなら珍しくありません。

利益がたまたま落ちた年に、配当は前年と同じ額を維持した、という場合に起こります。

累進配当を掲げている会社では普通に起きることです。

問題は、それが何年も続く場合です。

利益を超えて返し続けるには、過去の蓄えを取り崩すか、借入をするしかありません。

配当性向の記事で挙げた「タコ足配当のシグナル」と同じ話になります。

確かめ方も同じです。

フリーキャッシュフローと返した総額を並べて、現金の範囲で払えているかを見ます。

利益で見た割合と、現金で見た余力は別ものだからです。

100%超えてても、すぐ危ないわけやないんやな。

1年だけならな。

利益が落ちた年に配当を据え置いたら、それだけで超えるからな。

見るのは、それが何年続いてるかと、現金で払えてるかどうかや。

自社株買いが多い年って、株主にとっては嬉しい話やんな。

その年はな。

ただ、翌年も同じとはかぎらへんのがちがうとこや。

配当は下げにくいけど、自社株買いは「今年はやらへん」で済むからな。

続いてるかどうかを見んと、方針かどうかは分からへん。

業種や段階によって水準が変わる

総還元性向の高さは、会社の置かれている段階で大きく変わります。

同じ数字を並べて比べても意味がありません。

事業を広げている途中の会社は、稼いだお金を次の投資に回すほうが理にかないます。

だから還元は低くなりますが、それ自体は悪い話ではありません。

グロース市場の記事に書いたとおりです。

逆に、大きな投資がひと段落した会社は、手元に残るお金の使い道が還元に向かいます。

成熟した業種で総還元性向が高くなりやすいのは、この理由からです。

また、還元の中身の比率も国や業種で違います。

配当を主にする会社もあれば、自社株買いを主にする会社もあります。

どちらが良いという話ではなく、方針の違いです。

ここでの使い方

このサイトの銘柄選びで主に見ているのは配当性向のほうです。

受け取ることを目的にしているので、現金で入ってくる分が先に来ます。

総還元性向は、その補助として見ています。

使うのは、こういう場面です。

配当利回りがそれほど高くない会社が候補に残ったときに、還元そのものが薄いのか、それとも自社株買いに寄っているだけなのかを分けます。

後者なら、株主に返す姿勢はあるということになります。

ただし、そこで配分を増やすことはしていません。

自社株買いは1株の価値を上げますが、受け取る現金は増えないからです。

配当が入ってくることを前提に組んでいる以上、そこは変えていません。

確かめるときは、1年だけを見ないようにしています。

自社株買いはその年ごとに決められるので、1年の数字では方針かどうかが分かりません。

何年か並べて、続いているかどうかを見ます。

自社株買いをやってる会社は、評価を上げたりせえへんの?

上げてはへんな。

返す姿勢があるのは分かるけど、こっちの目的は受け取ることやからな。

1株の価値が上がっても、生活に使える現金は増えへん。

そこは目的に合わせて割り切ってる。

まとめ|返した総額で見ると順番が変わる

総還元性向は、配当と自社株買いを合わせて利益の何割を株主に返したかを示す割合です。

配当性向だけを見ていると、返している総額を見落とすことがあります。

この記事のまとめ

・総還元性向=(配当+自社株買い)÷ 純利益

・配当性向との違いは、自社株買いが入ること

・自社株買いは株数を減らし、1株あたりの利益を押し上げる

・配当は下げにくいが、自社株買いはその年ごとに決められる

・だから中身が自社株買いに寄っていると、来年も同じとは限らない

・100%超は1年なら珍しくない。

続くなら出どころを確かめる

・ここでは配当性向を主に、総還元性向は補助として見ている

まぐのメモ

配当利回りで並べると、自社株買いで返してる会社は下のほうに来る。

返してへんように見えて、実は返してる、ということが起こる。

総還元性向を見ると、そこが分かる。

ただ、それで配分を増やすことはしてへん。

自社株買いは1株の値打ちを上げるだけで、口座に現金は入ってけえへんからな。

受け取ることを目的にしてる以上、そこは割り切ってる。

還元の姿勢を確かめる材料、という位置づけや。

見るときは1年だけにせえへんようにしてる。

自社株買いはその年ごとに決められるからな。

1年だけ大きくやって、翌年はゼロということも普通にある。

何年か並べて、続いてるかどうかを見るほうが実態に近い。

📊 結局どの高配当株を買えばいい?毎月のランキングがあります

「高配当株に興味はあるけど、結局どれを買えばいいの?」——その入口になるのが、まぐが東証の全上場企業を毎月スクリーニングし、利回り×財務スコアで並べた note「月次・高配当株ランキング」 です。

📅 毎月、最新号を更新中。

スクリーニング条件から通過銘柄、スコア上位のランキング、全利回りランキングまで、すべて無料で読めます。

過去の号もマガジンにまとめてあるので、月ごとの入れ替わりも追えます。

■ブログのノウハウ、本にまとめたで📕(二部作)

まぐの書籍がKindleで発売中や!

第1弾『10年データで選ぶ高配当株入門』は銘柄の選び方編。高利回りの罠の見抜き方から、8つの物差し・10年データでの採点手順まで、このブログの手法を最初から順番に学べるで。

第2弾『10年データで組む高配当株ポートフォリオ』は組み方編。まぐが実際に現金30万円で30銘柄を買った実録をもとに、ポートフォリオの設計から発注・運用の作法までを1冊にしたで。

👆 画像をタップでAmazonへ(各500円・Kindle Unlimited読み放題対応)

📚 あわせて読みたい関連用語

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 株主還元とは?配当と自社株買いの違いをわかりやすく解説

▶ EPS(1株当たり利益)とは?計算方法と配当との関係をわかりやすく解説

▶ フリーキャッシュフローとは?配当の原資はここ

▶ 累進配当とは?連続増配との違いをわかりやすく解説

▶ 自社株買いとは?株主還元の仕組みをわかりやすく解説

よくある質問(FAQ)

Q1. 配当性向と総還元性向、どちらを見るべきですか?

受け取ることを目的にしてるなら、配当性向が先やな。

現金で入ってくる分は、そっちにしか出てけえへんからな。

総還元性向は、還元の姿勢そのものを見たいときに足す。

配当利回りが低い会社が候補に残ったときに、中身を分けるのに使える。

Q2. 自社株買いは配当より得ですか?

目的しだいやな。

売るまで税金がかからへんぶん、増やす側から見たら有利な面はある。

ただ、口座に現金は入ってけえへん。

受け取って使いたいなら、配当のほうが直接的や。

Q3. 総還元性向が100%を超えていたら危ないですか?

1年だけなら、そうとは限らへん。

利益が落ちた年に配当を据え置いたら、それだけで超えるからな。

見るのは、それが何年続いてるかや。

あわせてフリーキャッシュフローで、現金の範囲で払えてるかも確かめる。

関連記事

▶ 配当性向とは?目安と見方をわかりやすく解説

▶ 株主還元とは?配当と自社株買いの違いをわかりやすく解説

▶ フリーキャッシュフローとは?配当の原資はここ

▶ 内部留保とは?現金の山ではないという話

▶ 高配当株とは?初心者向けに選び方と始め方を解説

📈 この用語を使って実際の銘柄を見てみる?

magnikki.comでは、PER/PBR/配当利回り/自己資本比率/連続増配など、当サイトで解説してる用語を活用して10年データで高配当銘柄を徹底分析してます。

✅ KDDI(9433)|24期連続増配・利回り3.08%

✅ NTT(9432)|15期連続増配・利回り3.5%

✅ アサヒGHD(2502)|18期連続増配・利回り3.4%

✅ 日本製鉄(5401)|PBR0.56・利回り4-5%

✅ JT(2914)|配当利回り4%超え

■証券口座を開設するなら、SBI証券と楽天証券の2社が鉄板や!

【2社共通の強み】

・国内株売買手数料:0円(2023〜)

・NISA:両方フル対応、つみたて枠の商品数もほぼ同等

・クレカ積立:両方対応(SBI=三井住友/楽天=楽天カード)

・入金:即時入金・手数料無料

【選び方の目安】

・楽天経済圏(楽天カード/楽天市場/楽天モバイル)なら → 楽天証券

・三井住友カードやPonta/Vポイント派なら → SBI証券

・どっちも使ってないなら → SBI証券(業界最大手で品揃え広い)

どっちを選んでも「NISAで投資デビュー」の王道コースやで!

口座開設は無料・5〜10分で完了するで。

■投資・お金の感情、関西弁でLINEに乗せたいあなたへ📱

まぐ&チャッピーのLINEスタンプ第1弾「投資・お金関西弁40種」がLINE STOREで販売中や!

爆上げ・暴落・ナンピン・塩漬け・配当まで、投資家あるあるの感情をぜんぶ関西弁でカバーしてるで。

👆 画像をタップでLINE STOREへ(120円・40種)

関連用語もチェック

▶ 配当とは?仕組みと受け取り方をわかりやすく解説

▶ 連続増配株とは?累進配当との違いをわかりやすく解説

▶ DOE(株主資本配当率)とは?配当性向との違いを解説

▶ 営業キャッシュフローとは?利益と現金は別もの

▶ 決算とは?投資家が注目すべきポイントを解説